News Home

Home - Index - News - Carl Bildt 1992 - EMU - Cataclysm - Huspriser - Dollar - Economics

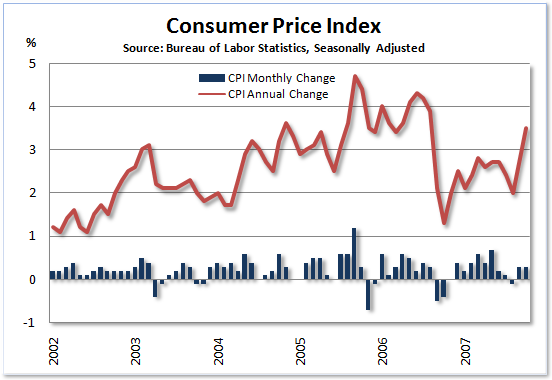

The consumer price index - CPI

Who gives a damn about inflation?

Now that the age of moderation has ended, we are returning to Phillips curve-type discussion.

rising inflation is the most painless way out of a debt crisis

Wolfgang Münchau blog 31.01.2008

U.S. inflation is the world's most important economic variable.

CNBC 8 October 2018

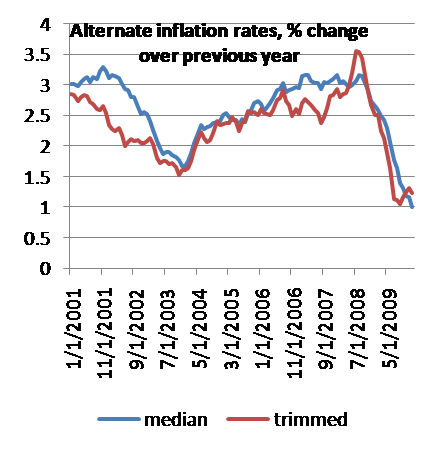

It is time to drop the emphasis on core inflation

Why the Fed will repeat its worst error

Is the Fed doomed to repeat its most infamous mistake,

the 1937 monetary tightening that extended the Great Depression?

Colin Barr, CNN, 6 June 2011

What we’re doing now is moving in the wrong direction, with real interest rates rising even as the nominal rate remains at zero.

Paul Krugman February 19, 2010

US Consumer prices soared 5.6% from a year ago in July, the biggest year-over-year rise in 17 years.

Bank of America economist Lynn Reaser notes that prices were sharply higher across the board.

CNN 14/8 2008

So the good news is that the Fed's probably right when it says that we're not headed for a replay of the stagflation of the 1970s, replete with its so-called wage-price spiral.

Unfortunately, that means Americans are going to be feeling poorer - with no end in sight.

In this New York Times story the other day, Floyd Norris noted the relationship between home prices and the Consumer Price Index’s measure of the same

- the nefarious “owners’ equivalant rent”

– a subject that is near and dear to the heart of yours truly

Tim Iacono April 4, 2011

Until 1983, the Consumer Price Index included housing costs. But then the index was changed. No longer would home prices directly affect the index. Instead, the Bureau of Labor Statistics makes a calculation of “owners’ equivalent rent,” which is based on the trend of costs to rent a home, not to buy one. The current approach, the B.L.S. says, “measures the value of shelter to owner-occupants as the amount they forgo by not renting out their homes.” The C.P.I. is not supposed to include investments, and owning a house has aspects of both investment and consumption.

Whatever the reasonableness of that approach, the practical effect of the change was to keep the housing bubble from affecting reported inflation rates in the years leading up to the peak in home prices. It is at least possible that the Federal Reserve would have acted differently had the change never been made.

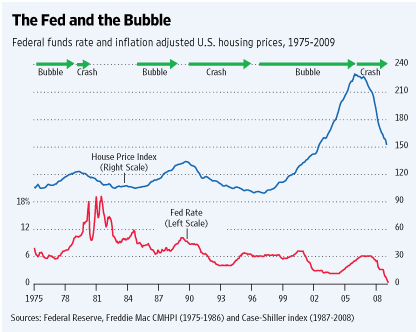

How owners' equivalent rent duped the Fed

In 2003 and 2004 the average fed-funds rates were lower than in any year since 1955 when the rate series began.

Monetary policy, mortgage finance, relaxed lending standards, and tax-free capital gains provided

astonishing economic stimulus: Mortgage loan originations increased an average of 56% per year for three years

-- from $1.05 trillion in 2000 to $3.95 trillion in 2003

Tim Iacono 6/4 2009

By the time the Federal Reserve began to slowly raise the fed-funds rate in May 2004, the Case-Shiller 20-city composite index had increased 15.4% during the previous 12 months.

Yet the housing portion of the CPI for those same 12 months rose only 2.4%.

Homeowners - the root of all evil?

Villaägarna - Roten till allt ont?

In the last decade economists regularly argued the CPI over-stated inflation by 1%.

Now Gross suggests that it may understate inflation by 1%

The US seems to differ from the rest of the world in how it computes its inflation rate in three primary ways:

1) hedonic quality adjustments, 2) calculations of housing costs via owners’ equivalent rent, and 3) geometric weighting/product substitution.

Bill Gross, June 2008

The changes in all three areas have favoured lower US inflation and have taken place over the past 25 years, the first occurring in 1983 with the BLS decision to modify the cost of housing. It was claimed that a measure based on what an owner might get for renting his house would more accurately reflect the real world – a dubious assumption belied by the experience of the past 10 years during which the average cost of homes has appreciated at 3x the annual pace of the substituted owners’ equivalent rent (OER), and which would have raised the total CPI by approximately 1% annually if the switch had not been made.

Given that 67 percent of Americans own their home and the rapid rise in housing prices over the past decade, why has inflation been low?

mybudget360 May 8 2008

It probably won’t come as a surprise to you that consumer prices are rising at an incredibly rapid pace. If you were to only look at the Bureau of Labor and Statistics (BLS) CPI numbers you would think that inflation is hovering around 3 to 4 percent.

Of course this is utterly devoid of any reality given that food, energy, and even housing prices are growing exponentially.

For the average family housing is the most expensive monthly cost to their budget. Given that 67 percent of Americans own their home and the rapid rise in housing prices over the past decade, why has inflation been low?

A Congressional Budget Office publication details how the consumer price index created.

The brief that follows will venture to explain the methods used to construct the CPI-U, and how and why the index's estimates of inflation might differ from a consumer's perceptions of price changes. Though I think this article may be somewhat akin to discovering what components comprise the makeup of sausages (knowledge that is usually best left undiscovered), it is useful to understand just how the inflation data is constructed. Some of the points they make are controversial, especially when it comes to "hedonic" pricing, which they refer to as "shifts in the quality of goods and services over time."

The reality is that those who aren't at the very top or the very bottom of America's economic food chain have been mired in a long period of painful stagflation.

But it's a reality that's obscured by the ways in which we measure our nation's economic health.

Until the late 1970s, the /CPI/index was based on a relatively simple formula. Officials took a theoretical "basket of goods" that "typical" consumers required and averaged their current prices.

But, as economist John Williams, author of the Shadow Government Statistics newsletter, explains, "politicians ... made dramatic changes to the way CPI is calculated in the 1980s and 1990s,

resulting in a drop in the official inflation rate made with a stroke of the pen and with little fuss from the public.

US Labor Dept apparatchniks said consumer prices rose a smaller than expected 0.2% in April,

tamed by energy prices, which were unchanged last month.

Utilizing an obscure “seasonal adjustment,” Labor figured that gasoline prices actually

fell 2% in April, which doesn't reflect the reality of what consumers were paying at the pump.

The Market Oracle 15/5 2008

John Williams' Shadow Government Statistics

is a monthly electronic newsletter that exposes and analyzes the flaws in current U.S. government data and reporting, as well as in certain private-sector numbers. It also looks at the financial markets free of the hype so often put forth in the popular financial media.

Read more here

The year-over-year rate of inflation October climbed to 3.5 percent

a level not seen since August of last year,

just prior to the sell-off in energy commodities that led to plunging year-over-year changes

Im Iacono 2007-11-15

The great inflation cover-up

Fortune 3/4 2008

So how do we account for the discrepancy between the Federal Reserve's recent assurances that inflation is under control and the 91% of the population that's worried it isn't?

There are several possibilities: The first is that we're all paranoid. We simply need reassurance from the authorities: Inflation rates are fine, nothing to see here, move along quietly. The second is that the Fed's insistence on focusing on "core" inflation - a measure that strips energy and food from the consumer price index (CPI) because they're theoretically subject to short-term volatility - makes inflation seem smaller than it is, or than we feel it to be when our gallon of milk that was 12% cheaper last year gets swiped across the grocery store scanner, beeping ominously like a tiny alarm bell.

US annual inflation, 4.1 per cent, rising at fastest since 1990

FT January 16 2008

US factory prices have risen at their highest rate in 34 years, raising inflation fears at a time of interest rate cuts to help the wider economy.

BBC 2007-12-13

How do You Spell Stagflation?

John Mauldin 16/11 2007

In November the CPI index - headline inflation rate will be well over 4% year over year.

John Mauldin's Weekly E-Letter, 3/8 2007

Last Monday, I used an excellent piece by friend and money manager John Hussman for my Outside the Box. Buried at the end in the piece was a throwaway line that really intrigued me and spurred some research:

"If you look carefully at the CPI figures (and tinker with the monthly numbers), you'll also discover that even if the figures average a 2% annual rate in the months ahead, the year-over-year headline CPI inflation rate will be pushing 4% by November. This is already 'baked in the cake.' Since Bernanke is clearly concerned with the inflation expectations of the public, as well as the Fed's credibility, that headline CPI figure may create some complications for cutting rates in the months ahead, unless resource utilization falls out of bed."

That intrigued me. So, I went to the Bureau of Labor Statistics database on the CPI (Consumer Price Index). And John is right. There are some very interesting implications in the numbers.

A growing glut of housing on the market helped moderate U.S. consumer price increases in April

Rents and owners' equivalent rents, the biggest factors in the CPI, increased at the slowest pace in more than a year, reflecting a flood of vacant units in the rental market.

MarketWatch May 15, 2007

No inflation?

"owners' equivalent rent of primary residence" - bostadsposten spökar äver här

Bond investors have been steadily buying Treasury inflation-protected securities

By Justin Lahart, CNN/Money Senior Writer November 14, 2003

Det är oklart varför målet är just 2 procents inflation, med hur mycket Sverige har missat målet,

och hur stor skada detta eventuellt gjort för sysselsättningen.

Även om samtliga dessa frågetecken skulle rätas ut är det alltjämt tveksamt om riksbanken med sin styrränta kan göra något åt inflationen.

Andreas Bergh, kolumn SvD 3 november 2014

Inflationstakten, räknad som förändringen under de senaste tolv månaderna, sjönk till 0,2 procent i mars

Tillbakagången beror främst på fortsatt sjunkande räntekostnader

Räntesänkningar (-23,8 %) minskade årstakten med 1,4 procentenheter. Därutöver bidrog prissänkningar på drivmedel

Pressmeddelande från SCB 2009-04-14

KPIF och KPIX är två av Riksbanken definierade mått på underliggande inflation som på uppdrag av Riksbanken beräknas av SCB.

Beräkningen av KPIF skiljer sig från KPI genom att egnahemsägarnas räntekostnader beräknas vid en konstant räntesats.

Vid beräkningen av KPIX exkluderas räntekostnaderna helt, samt även direkta effekter av förändringar av indirekta skatter och subventioner.

Riksbanken försvarar sig mot de generande anklagelserna att ha förväxlat KPI-ökning med inflation.

Ett antal bankekonomer rycker ut till stöd. Men den sakliga grunden saknas.

Danne Nordling 14/8 2008

En oberoende läsare måste ställa sig frågande till RB:s anklagelser mot Bengtsson att han skulle ha påstått att RB höjt räntan för att motverka relativprisökningar.

Vad han kritiserat är att RB verkar bekämpa KPI-ökningar, som beror på relativprisstegringar, som om de var orsakade av inflation.

Ingemar Bengtsson redogör helt korrekt i sitt inlägg på SvD Brännpunkt igår för skillnaden mellan inflation och förändringar i relativpriser. Men...

Stefan Ingves, riksbankchef, Irma Rosenberg, förste vice riksbankschef

SvD Brännpunkt 14/8 2008

Men Bengtssons uppfattning, att Riksbanken har höjt räntan under våren för att motverka relativprisförändringar, stämmer inte.

Vad vi kan göra är att förhindra att dessa prisökningar sprider sig till en allmän prisuppgång och därmed för hög inflation.

Våra inflationsbedömningar under våren har visat att räntan behövt höjas gradvis för att inflationen ska komma tillbaka till målet på 2 procent på ett par års sikt.

Riksbanken bör skyndsamt ompröva sin räntepolitik och

noga analysera skillnaden mellan inflation och prisökningar.

Den akademiska diskussionen om inflationsbegreppet måste återupplivas

Ingemar Bengtsson, SvD Brännpunkt 13 augusti 2008

Man inser lätt att en given siffra på inflationen – säg 4 procent – kan genereras av en mängd olika fördelningar av ökningar i de underliggande priserna.

Det kan till exempel vara så att alla priser stigit 4 procent, och då är allt väl och vårt inflationsmått mäter det vi vill mäta. Men det kan också vara så att en eller några få priser stigit våldsamt, medan övriga priser legat still.

Det här är inte samma sak. I första fallet är det inflation, i andra fallet är det relativprisförändringar

Ingemar Bengtsson är fil dr i nationalekonomi, universitetslektor i fastighetsvetenskap, LTH, Lunds universitet

Ingemar Bengtsson i Lund har

skrivit en avhandling som heter:

"Central bank power: a matter of

coordination rather than money supply".

Avhandlingen hittar du på nätet på hans site.

Utdrag ur ännu ej refuserat manus, sänt till tidskrift i Sverige

Rolf Englund 2008 08 09

Den enkla tanken är att räntan skall höjas för att kyla av ekonomin om överhettning råder och sänka räntan för att stimulera ekonomin när arbetslösheten pekar uppåt och produktionen hotar sjunka.

Det gäller bara att kunna skilja på prisstegringar och inflation, vilket tydligen inte är så lätt för de välavlönade personerna i Riksbankens ledning. Om priset på olja och andra råvaror stiger leder det till högre priser. Men detta är en nivåhöjning av priserna och inte en höjd inflationstakt.

Vid inflation stiger löner och priser och det hela går, vid rörlig växelkurs, jämnt ut (om man bortser från att låntagarna vinner och spararna förlorar, givet att de har bundna räntor).

Detsamma gäller även när priset på t ex olja går upp. Konsumenternas förluster motsvaras av producenternas vinster. Men haken för oss är att det är vi i Sverige som är förlorarna medan vinnarna är i Norge eller Ryssland och andra oljeländer. De svenska konsumenterna får mindre att handla andra varor för när de har betalat högre priser för bensin och olja. Det betyder att stigande oljepriser har en deflatorisk, inte inflatorisk, inverkan.

- Elementärt, min käre Watson, säger Du kanske, med all rätt.

För fler bra artiklar av Rolf Englund

Klicka här

Konsumentpriserna steg med 0,4 procent i maj

Jämfört med motsvarande månad 2007 steg KPI med 4,0 procent.

DI 2008-06-10

KPI, andra inflationsmått och utfasning av KPIX

Vice riksbankschef Barbro Wickman-Parak 2008-06-09

http://www.riksbank.se/templates/Page.aspx?id=28248

Riksbanken fasar ut inflationsmåttet KPIX eftersom banken nu räknar med en varaktig skillnad i ökningstakten mellan KPI och KPIX.

2008-06-09

Barbro Wickman-Parak konstaterade att Riksbanken tidigare har utgått från att KPI och KPIX sammanfaller på lite sikt, men nu räknar den inte längre med att det blir så. Skillnaden har främst att göra med de senaste årens kraftiga husprisökningar, som kommer att påverka räntekostnaderna för egna hem för lång tid framöver.

Ett vanligt förekommande mått på underliggande inflation är KPIX. I KPIX exkluderas hushållens räntekostnader för egnahem och de direkta effekterna av förändrade indirekta skatter och subventioner från KPI. En förändring av en indirekt skattesats påverkar inte prisökningstakten varaktigt och det kan därför vara motiverat att rensa bort effekterna av sådana när man räknar fram den underliggande inflationen. Hushållens räntekostnader rensas bort mer av pedagogiska skäl. Det kan i vissa fall vara problematiskt för Riksbanken att förklara varför den omedelbara effekten av en stramare penningpolitik blir att inflationen, såsom den mäts med KPI, stiger. KPIX beräknas och publiceras sedan augusti 1998 av SCB på uppdrag av Riksbanken, men gick under namnet UND1X till och med september 2007.

Riksbanken: Hur mäts inflation?

"Inflationen oroar mig eftersom ingen talar om den"

Göran Persson varnade för att Sveriges och många europeiska länders allt för "avslappnade inställning" till inflationen.

DI 2008-05-15

"Inflationen är den största omfördelaren av köpkraft från dem som bara lever på lön och pension till de som har fasta tillgångar. Det är en fördelningspolitisk tragedi om inflationen tillåts ta fart igen. Men det talar man inte om."

"Min generation lärde sig inflationens förbannelse ’the hard way’. Vi fick hantera den kris som hela Europa gick igenom i början av 1990-talet."

"Vi har hjälpts av billig produktion i Kina i många år. Men samtidigt som vi har haft fallande priser i vissa sektorer har vi accepterat stigande priser i andra", säger Göran Persson och tillägger att dyrare mat och olja inte längre räcker för att tydliggöra problemet.

Det räcker heller inte att förlita sig på att Riksbanken ska reda ut inflationsproblemet med räntevapnet, enligt honom. Större vikt måste läggas på styrningen av de offentliga utgifterna.

"Riksbanken har mycket begränsat handlingsutrymme. De tvingas kryssa mellan inflationshotet och en ekonomi som saktar av. Det är inte lätt", säger Göran Persson.

Inflationen sprider sig

KPI, steg med 3,4 procent i april jämfört med ett år tidigare.

Det var samma inflationstakt som i mars och den högsta nivån sedan 1993.

DI 2008-05-13

Källa: Ekonomifakta

Utmärkt info med bra diagram hos

Ekonomifakta

Är det början till slutet på en gyllene global låginflationsperiod som vi nu bevittnar?

Ragnar Roos, signerat 18/1 2008

Den underliggande inflationen, även kallad KPIX, hamnade på 2,0 procent.

Gunnar Örn 17/1 2008

X står för "exklusive" i det här fallet. Vad som räknas bort i detta index är prisförändringar som beror på politiska beslut. Till exempel om ändrade räntor, subventioner och indirekta skatter. De senaste tolv månaderna är det framför allt Riksbankens egna räntehöjningar som dragit upp inflationen, genom att de höjt kapitalkostnaderna för egna hem.

Men om direktionen då skulle väga in sådana prisförändringar som beror på egna åtgärder skulle Riksbanken tvingas "jaga sin egen svans" som den förre riksbankschefen Lars Heikensten uttryckte det.

Riksbankens långsiktiga mål är just att hålla den underliggande inflationen på 2 procent. Vad som heller inte uppmärksammats tillräckligt är att inflationen hamnade lägre än vad Riksbanken räknade med i sin senaste prognos. Oavsett vilket mått man använder.

Högsta inflationssiffran sedan 1993

Ekot 14 januari 2008

Inflationstakten räknat på den genomsnittliga ökningen av konsumentpriserna under de senaste tolv månaderna steg i december till 3,5 procent. Det är den högsta siffran på sedan januari 1993, på över 14 år. Senast inflationen var högre var i januari 1993.

Det var samma år som när riksbanken formulerade det välbekanta inflationsmålet på två procent, dock med ett tillägg för en övre och undre gräns på tre respektive en procent.

Trots att priserna steg med 3,5 procent i december jämfört med december 2006 innehåller siffran inte mycket av allmänna prisstegringar.

Mer än 2,5 procentenheter skulle kunna räknas bort som tillfälliga effekter,

t ex från själva räntehöjningarna som skall dämpa inflationen.

Danne Nordling 14/1 2008

Riksbankens Remissvar över utredningen om översyn av konsumentprisindex (SOU 1999:124)

Sammantaget anser Riksbanken att det finns problem med KPIF som i första hand är relaterade till egnahemsposten.

Den föreslagna metoden för beräkning av kapitalkostnaderna för egnahem är otillfredsställande bl.a. när det gäller KPI:s användning för kompensationsändamål. Därför menar Riksbanken att denna förändring av KPI inte bör genomföras. KPI-utredningens betänkande föranleder inte någon förändring av den nuvarande målformuleringen för penningpolitiken.

På direktionens vägnar:

Urban Bäckström

Kerstin Alm

I beslutet har deltagit: Urban Bäckström, ordförande, Lars Heikensten, Eva Srejber, Villy Bergström, Kerstin Hessius och Lars Nyberg.

Föredragande har varit Hans Lindblad.

Konsumentprisindex (KPI)

hos SCB

The Fed's favorite inflation statistic is the core PCE (personal consumption expenditure)

John Mauldin

The Fed's favorite inflation statistic is the core PCE (personal consumption expenditure), which excludes food and energy. It is computed by the Bureau of Economic Analysis, based on the national income and product accounts. This is somewhat different than the Consumer Price Index (CPI) done by the Bureau of Labor Statistics.

The CPI uses something called "owner's equivalent rent" to account for the rise or fall in the price of housing. The PCE now uses imputed space rent. The methodology is somewhat different and arcane, but the point is that it is not the actual prices of homes but their rental value that is measured in the inflation indexes.

What this means is that during the recent housing price boom, as the prices of housing soared, it did not show up in the inflation indexes because the indexes were tracking rent, which was not rising nearly as fast. One of the reasons rents were staying low is that home ownership was rising, so there were fewer people looking to rent an apartment or home.

Now, the opposite is happening. The rent portion of the inflation measures are rising as fewer people are buying and there are more people looking to rent, either because they have lost their homes due to foreclosure or no longer qualify for the newer, more restrictive mortgages. And even though we are seeing a lot of new apartment construction, the supply of places to rent is still not rising as fast as the demand.