|

Rolf Englund IntCom internetional

|

Diana Olick Realty Check - Fastighetsskatten - Fannie and Freddie - Finanskrisen/The Great Recession - Real interest rates - Economics

Banks - Basel

Länderna som upplevt bostadskrascher

SvD Näringsliv listar länderna som har sett sina priser falla på bostadsmarknaden.

Oktober 2015

Why a house-price bubble means trouble

Ccontrast today’s low-inflation economies with the high inflation of the 1970s and 1980s.

Back then, paying off your mortgage was a sprint:

After five years of that, inflation had eroded the value of the debt and mortgage repayments shrank dramatically in real terms.

Today, a mortgage is a marathon.

Interest rates are low, so repayments seem affordable. Yet with inflation low and wages stagnant, they’ll never become more affordable.

Tim Harford, FT 21 November 2014

Because you are a sophisticated reader of the Financial Times you have, no doubt, figured all this out for yourself.

Most house buyers have not. Nor are they being warned.

I checked a couple of the most prominent online “affordability” calculators. Inflation simply wasn’t mentioned, even though in the long run it will affect affordability more than anything else.

Ccontrast today’s low-inflation economies with the high inflation of the 1970s and 1980s. Back then, paying off your mortgage was a sprint: a few years during which prices and wages were increasing in double digits, while you struggled with mortgage rates of 10 per cent and more. After five years of that, inflation had eroded the value of the debt and mortgage repayments shrank dramatically in real terms.

Today, a mortgage is a marathon. Interest rates are low, so repayments seem affordable. Yet with inflation low and wages stagnant, they’ll never become more affordable. Low inflation means that a 30-year mortgage really is a 30-year mortgage rather than five years of hell followed by an extended payment holiday. The previous generation’s rules of thumb no longer apply.

This isn’t the only behavioural oddity when it comes to housing markets.

Recessions are supposed to teach thrift. So when the amount Americans owe on their houses, cars and credit cards,

which more than doubled in the years between the tech and housing busts,

fell $550 billion in 2009, commentators said U.S. consumers had reformed.

But nearly 2½ years after the financial crisis, we still owe $6 trillion more than we did a decade ago.

Worse, figures released by the Federal Reserve in late February revealed that 65% of the recent drop in consumer debt stems not from our paying overdue bills but from write-offs--banks' foreclosing on homes, canceling credit cards and otherwise...

Time, March 14 2011

Real vs Nominal Housing Prices: United States 1890-2010

Yves Smith nakedcapitalism

- Kanske är vi i Sverige blinda för att vi befinner oss i en irländsk/spansk situation med lånefest och, än så länge, stigande bostadspriser,skrev jag på min blog

Who’d have guessed that home prices in South Africa have risen more than anywhere else over the last seven years?

Not surprisingly, Hong Kong sits directly below South Africa in the right-most portion of the chart

followed by Belgium, Australia, New Zealand, and Sweden.

Where houses appear overvalued but prices are still rising.

This is the case in Canada, Norway, New Zealand and, to a lesser extent, Sweden.

Economies in this category are most vulnerable to the risk of a price correction

– especially if borrowing costs were to rise or income growth were to slow.

OECD, Economic Outlook, May 2013

New Zealand’s central bank will impose restrictions on low-deposit home lending

Loans for more than 80 percent of a property’s value must account for no more than 10 percent of a bank’s new lending, from about 30 percent now

To guard the financial system from a bubble that has made houses in the nation the fourth most overvalued in the world.

Bloomberg, Aug 20, 2013

Housing inflation is likely to be the big challenge confronting Ben Bernanke

The US housing market now has forms of mortgage lending that have not existed since the 1920s.

When residential real estate cools, personal savings will rise, consumption will slow, the economy's growth rate will drop to 2.5 per cent and the dollar will resume declining

The same is true of Australia, New Zealand and South Africa but their borrowing is modest compared with America's.

David Hale, Financial Times, January 26, 2006

At the heart of the Netherlands’ persistent case of the blues is a slowly deflating housing bubble. Prices have fallen 21 per cent since their 2008 peak.

Property values in the Netherlands rose as much in the boom years before 2008 as in peripheral European countries like Spain, leaving the country with a mortgage debt load larger than any other in the eurozone.

Financial Times, August 15, 2013

The 2008 financial crisis was not the result only of moral hazard; nor was it unforeseeable.

Consumers, rating agencies, and policymakers all bet on housing

NICOLA GENNAIOLI , ANDREI SHLEIFER Project Syndicate Sep 27, 2018

Housing Bubble and Everything Bubble in One Simple Picture

Meanwhile, people keep faith in the Phillips' Curve. It's pathetic

Mish 6 July 2018

The End of the Global Housing Boom

After a years-long surge in global capitals, property prices are starting to head lower.

From Sydney to Toronto, here’s a look at what’s ahead.

Bloomberg 31 July 2018

The only sustainable debt burden is one that can be managed even during cyclical downturns

Regulatory authorities should take particular care to prevent real-estate bubbles

Michael Heise Project Syndicate 15 May 2018

What is the optimal homeownership rate?

"somewhere between 63 percent and 65 percent."

Justin Fox Bloomberg 27 march 2018

A valuable lesson from the Great Recession is that credit-supply expansions play a key role in subsequent recessions.

When lenders make credit more available or more affordable, households respond by taking on debt, which drives up aggregate demand

– that is, until the music stops.

Amir Sufi, Atif Mian, Project Syndicate 5 March 2018

Amir Sufi, Professor of Economics and Public Policy at the University of Chicago Booth School of Business, is the co-author of House of Debt

We’re in bubble territory again, but this time might be different

Martin Wolf, FT 10 November 2017

Spotting excessive regional house price growth and what to do about it

Bruegel 18 October 2017

Rapidly rising house prices are a well-known source of financial instability.

This Policy Contribution examines whether there are regional differences in house price growth within European countries and,

if so, whether this warrants more targeted measures to address vulnerabilities

The risk-weighted Basel capital adequacy regime, despite post-crisis tweaking, is fundamentally flawed.

Sovereign debt enjoys excessively favourable treatment so eurozone banks stuff their balance sheets

with the IOUs of seriously over-indebted governments.

John Plender, FT 6 August 2017

A parallel problem in the English speaking countries is the excessively favourable treatment of mortgage debt,

which encourages asset price bubbles and puts home ownership out of reach for young people.

April 2006, when US house prices peaked, and an unprecedented — and unexpected — nationwide decline began.

Martin Sandbu, FT 9 August 2017

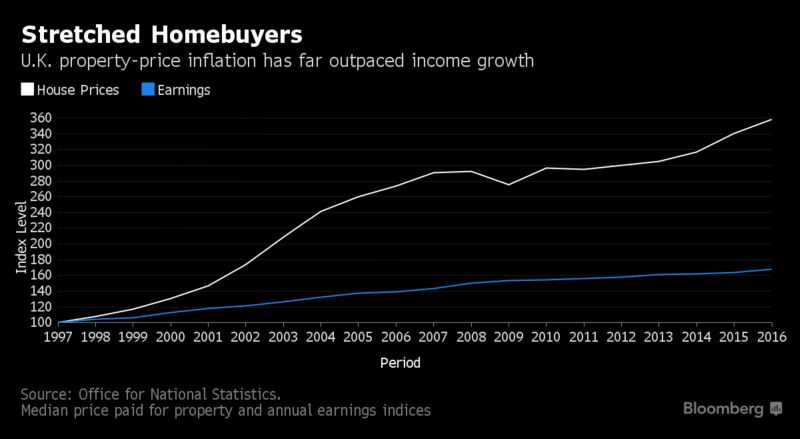

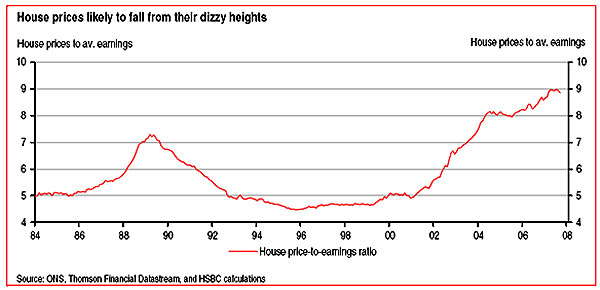

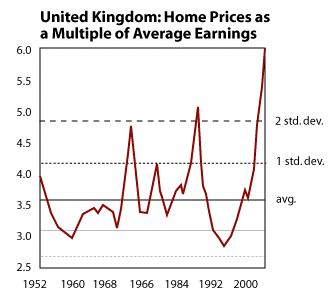

Would-be homeowners confront a horrendous problem of affordability.

Since 1998 average UK house prices have more than doubled in relation to earnings.

At nearly eight times, the current multiple is an all-time record.

John Plender, FT 14 May 2017

When politicians promise to make homes more affordable they are being utterly disingenuous because the requisite drop in house prices might lead to their being thrown out by the large pool of owners whose houses would be worth less.

They prefer instead to bolster demand by offering financial support to first-time buyers via schemes such as the perverse Help to Buy initiative that until recently provided guarantees for mortgages that required only a 5 per cent deposit.

Staggeringly high UK house prices may only be corrected by a market crash,

according to economists from the University of Reading.

Bloomberg 11 April 2017

According to their model, “price-to-income ratios are likely to stabilize even without major increases in supply,

although adjustment could take the form of an undesirable market collapse.”

Average home values are about 7.6 times annual earnings, up from a ratio of 3.6 times 20 years ago

Only one-third of American home values have recovered pre-recession peaks

MarketWatch 3 May 2017

Trulia’s data are derived from actual home sales, and compared to the earlier peak price for the property.

In contrast, the better-known Case-Shiller index is based on repeat-sales data for the same property to deduce how much prices are rising or falling.

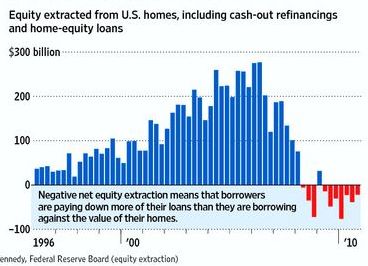

Homeowners are pulling cash out again

Fast-rising home prices gave homeowners more equity than many expected,

and they are now tapping that equity at the fastest rate in eight years.

Diana Olick, CNBC 3 April 2017

Homeowners gained a collective $570 billion throughout 2016,

bringing the number of homeowners with "tappable" equity up to 39.5 million, according to Black Knight Financial Services.

Those borrowers have at least 20 percent equity in their homes.

The global financial system is no safer today than it was in 2007.

If those who use overnight mortgage pools receive priority over other creditors, as is the case today...

Mark Roe, professor at Harvard Law School, Project Syndicate, 31 January 2017

What causes asset bubbles?

Most econ models are still based on rational expectations,

the idea that people don’t systematically make errors when forecasting the future.

This idea was advanced by many star economists of the 1970s and '80s,

including the highly influential macroeconomist Robert Lucas.

Noah Smith, Bloomberg 8 December 2016

Almost exactly ten years after the last housing bubble burst, unleashing a dramatic crash in US real estate prices

- something Ben Bernanke had said in 2005 would be unprecedented, and is thus not a risk factor -

today Case Shiller reported that as of September surpassed the peak set in July 2006 as the housing boom topped out,

and in doing so the average home price has now climbed back above the record reached more than a decade ago,

bringing to a close the worst period for the housing market since the Great Depression.

zerohedge 29 November 2016

Owners of entry-level homes, those in the $150,000 to $300,000 range —

have more debt and less equity now than they did in 2005, at the height of mortgage mania.

MarketWatch 17 October 2016

The 20% down payment may linger in Americans’ imagination,

but it’s even less real today than Jimmy Stewart’s small-town banker from 1946.

American homeowners, particularly those at the lower end of the market, are increasingly leveraged to pay for their houses,

says Sam Khater, deputy chief economist at data provider CoreLogic.

For Khater, that says less about credit markets and more about another defining feature of the post-recession housing market — its lack of affordability.

U.S. home prices have exceeded their 2005 peak,

Tyler Cowen 2016-02-29

At $253K, the national level HPI remains 5.3 percent off its June 2006 peak of $268K,

and up 27 percent from the market’s bottom in January 2012

CalculatedRisk 29 Febr 2016

Houseprices - Change will come only once people recognise how unjust this situation has become

Massive transfers of resources across generations —

and, within generations, to people whose parents own properties — which is arguably more important.

Martin Wolf, FT January 8, 2015

Defenders of the system tend to refer to this wealth as the product of savings. It is not.

I understand this myself, since I own a house whose nominal value is perhaps 25 times as great as it was when I bought it 30 years ago,

almost nine times higher after adjusting for inflation. This vast increase in wealth is not due to my endeavours.

British house prices have fallen 35pc in real terms since the peak in 2007

This is a 16pc fall in nominal terms but the full scale of the correction has been disguised

by accumulated inflation over these years, deliberately engineered by the Bank of England

Ambrose Evans-Pritchard, 3 November 2014

British house prices have fallen 35pc in real terms since the peak in 2007 and remain stuck at levels last seen at the start of the century once London is excluded, according to hard data from the Land Registry.

“We are not in a bubble or anywhere near it. We’re still climbing out of a trough. The number of mortgages as a share of all homes is the lowest in almost thirty years,” said Michael Saunders from Citigroup.

A study by consultants London Central Portfolio said average prices for the country as a whole were £133,538 in September, if London is stripped out. They are down from a peak in £158,494 in 2007.

This is a 16pc fall in nominal terms but the full scale of the correction has been disguised by accumulated inflation over these years, deliberately engineered by the Bank of England to avoid a debt-deflation trap. Prices in absolute terms are back to 2004 levels.

House prices in central London have decoupled from the British economy and reflect vast concentrations of wealth in the hands of rich foreigners looking for a safe-haven.

“I do not think it is a policy issue for the Bank of England if foreigners want to overpay for property in London,” said Mr Saunders from Citigroup.

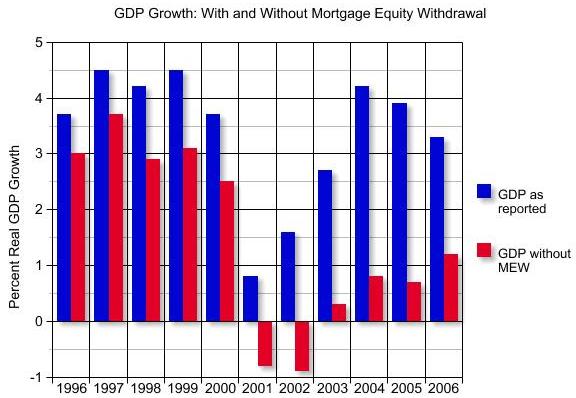

Withdrawal of mortgage equity, financed by borrowing, has collapsed.

Martin Wolf, FT September 30, 2014

Up to the time of the crisis, many of those who were not enjoying rising real incomes borrowed instead. Rising house prices made this possible.

By late 2007, debt peaked at 135 per cent of disposable incomes.

Then came the crash.

Left with huge debts and unable to borrow more, people on low incomes have been forced to spend less. Withdrawal of mortgage equity, financed by borrowing, has collapsed.

The result has been an exceptionally weak recovery of consumption.

Most wealth in the United States is gained from the appreciation of home values over time.

Twenty-five percent of Americans' wealth, the sum of all physical and financial assets, comes from the increased value of homes

CNN 27 August 2014

The Millennial generation is great at many things: texting, social media, selfies. But buying a home? Not so much.

Just 36% of Americans under the age of 35 own a home, according to the Census Bureau.

That's down from 42% in 2007 and the lowest level since 1982, when the agency began tracking homeownership by age.

Opinion:

/USA/This house market is falling apart

“If sales are weakening and listings are going up substantially, prices will fall,”

MarketWatch Aug 27, 2014

“Many people waited for prices to rise before putting their house on the market, and they have,” Jurow says.

“But now listings are increasing because everyone has the same idea.

Unfortunately, May and June are traditionally the strongest months for sales, and these home sellers have missed the peak season.”

Jurow points out that Redfin.com’s latest figures show that in 21 out of 29 major metro areas, sales volume is down year-over-year.

“If sales are weakening and listings are going up substantially, prices will fall,” he says.

The consumer credit market is a ticking time bomb;

it beggars belief that so many folk and companies who should know better are so relaxed about it.

Allister Heath, Telegraph 11 August 2014

At some point, central banks, led by the Bank of England and the Federal Reserve, will start tightening monetary policy in earnest, and this is bound to eventually have a knock-on effect on the cost of consumer borrowing.

When this does happen, the shock to borrowers, practical as well as psychological, will be immense.

But for the time being, they are laughing all the way to the bank and pocketing the gains

created by the authorities’ obsession with subsidising credit.

UK house price growth has taken the multiple of average home values to

more than five times earnings for the first time since the financial crisis.

Telegraph 7 August 2014 with nice chart

Halifax calculates the ratio it publishes by dividing average house prices by national average earnings for full-time male employees.

For decades, economic growth in America was driven by a powerful and sustainable force: increased consumption paid for by the rising incomes for middle-class and working-class Americans. But somewhere around 1980, that model broke down.

And now, with the economy only partially healed, it seems we’re going back to the lend-and-spend economy that failed us before.

Rex Nutting, MarketWatch 27 juni 2014

The International Monetary Fund pointed out this month that housing can do a lot of damage.

An increase in prices provides an initial spur to the wider economy: construction activity is boosted and homeowners grow richer.

But as a boom continues, leverage grows and price rises become unsustainable.

The bursting of a bubble devastates bank balance sheets and leaves behind an economy that must painfully reallocate productive resources from a bloated construction industry to other sectors.

Mark Schieritz, economics correspondent of Die Zeit, Financial Times June 22, 2014

The International Monetary Fund pointed out this month

Jag är inte ensam

- I argued in 2003 that the housing market was becoming dangerously over-valued and that

at some point average prices would fall by about 20pc.

I made my prediction too early.

Roger Bootle, 15 June 2014

My favourite measure of long-term value, the ratio of average house prices to average incomes, is currently standing at about 6.3, below its recent peak of 7.5 pc but still in line with the previous peak reached in the boom of 1989.

Since 1965, whereas house prices have risen more than 50 times, equity prices have risen by only 35 times.

Because of the UK’s ludicrous system of taxation and the history of large gains on houses, millions of properties are under-occupied as people think that it suits best to hang on to as much property as possible.

”Det kan vara årets viktigaste bok om ekonomi, det skulle kunna vara den viktigaste boken sedan finanskrisen.”

Det är inget dåligt beröm författarna Atif Mian och Amir Sufi får för sin bok 'House of debt' och berömmet kommer från ingen mindre än Larry Summers.

Louise Andrén Meiton, SvD Näringsliv 15 juni 2014

Summers tankar faller säkerligen i god jord hos Sveriges riksbankschef Stefan Ingves liksom hos den delegation från Internationella valutafonden som nyligen besökte Stockholm.

IMF föreslog en lång rad åtgärder för att dämpa de svenska hushållens lånevilja.

De mindre oroade bedömarna i Sverige lyfter ofta fram att de svenska hushållen har stora lån men också stora tillgångar.

Motargumentet från de mer oroade är att tillgångar, som aktier och fastigheter, kan både falla i värde under en kris och vara svåra att sälja.

One of the more important insights about the state of the European economy

In their magnificent book House of Debt, Atif Mian and Amir Sufi find that

what is outwardly disguised as a credit crunch is in reality a fall in demand for loans.

Their analysis lends credence to the idea of a balance sheet recession

Wolfgang Münchau, FT 15 June 2014

The notion that indebted households and corporations do not care about cheap interest rates but just want to offload debt.

When that happens, monetary policy becomes ineffective.

Richard Koo of the Nomura Research Institute saw exactly the same phenomenon in Japan 20 years ago. It is still the best explanation of what happened there.

Jag tycker det är skriande uppenbart att räntan världen över är för låg

och att en större del av stimulanserna borde ske via finanspolitiken.

Rolf Englund 2009-12-05

Lawrence Summers on ‘House of Debt’

Did the response to the financial crisis focus too much on banks while neglecting over-indebted homeowners?

Lawrence Summers, Financial Times June 6, 2014

The book is largely free of equations, jargon, econometrics or data tables. However, no reader should be deceived. It is a summary of a highly serious programme of economic research – one that is in many ways a model for what economists should do.

House of Debt: How They (and You) Caused the Great Recession, and How We Can Prevent It from Happening Again,

by Atif Mian and Amir Sufi, Amazon

How to solve the financial crisis?

Let me tell you a little secret, folks.

Play for time, pray for markets to turn.

Allan Sloan, senior editor CNN, August 18, 2008

Half of Americans can’t afford their house

MarketWatch June 3, 2014

At least 15% of American homeowners (or residents of 78 counties across the country) were living in housing markets where the monthly mortgage payment on a median-priced home

requires more than 30% of the monthly median household income — long considered the maximum for rent/mortgage repayments.

Housing costs above that threshold are “unaffordable by historic standards,” says Daren Blomquist, vice president at real estate data firm RealtyTrac.

In New York county/Manhattan, mortgage payments represent 77% of the median income and in San Francisco County represents 70%.

Why worry? I’ll tell you why.

Affordability is not the be-all and end-all. The fact that it reflects both the average size of mortgages and the interest rates that are paid on those mortgages is a good thing when you are thinking about short-term movements.

But, when interest rates are currently well out of their normal range, as they are now, it is a curse.

I much prefer the ratio of average house prices to average earnings. That is currently standing well above its long-term average.

It is easy to reconcile these conflicting measures.

Official interest rates at 0.5pc are at an all-time British low.

Yet we all know that at some point they will have to go higher

Roger Bootle, 30 March 2014

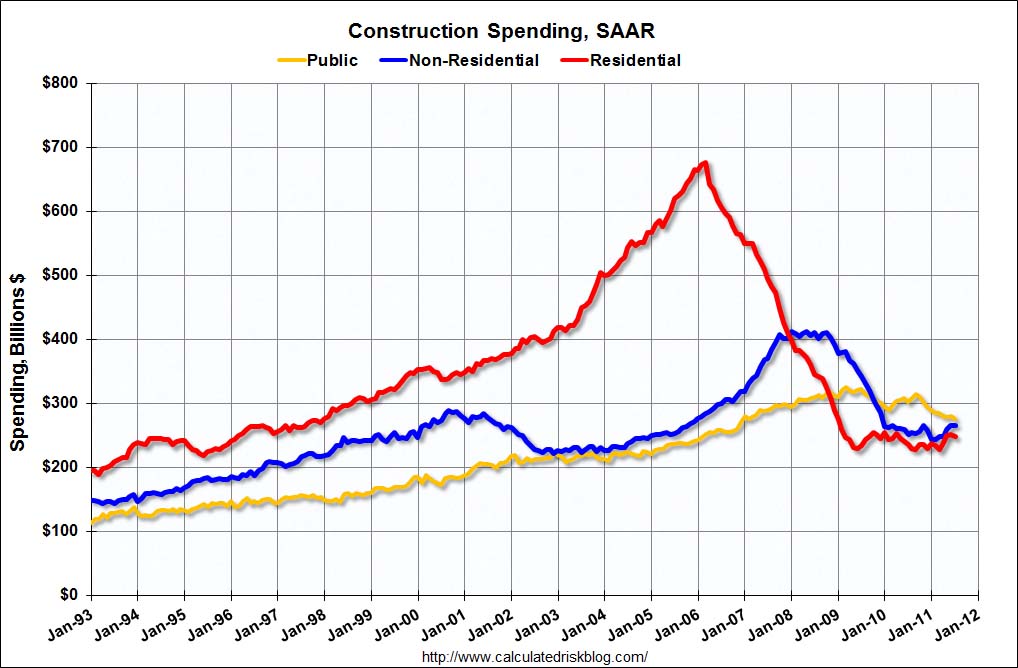

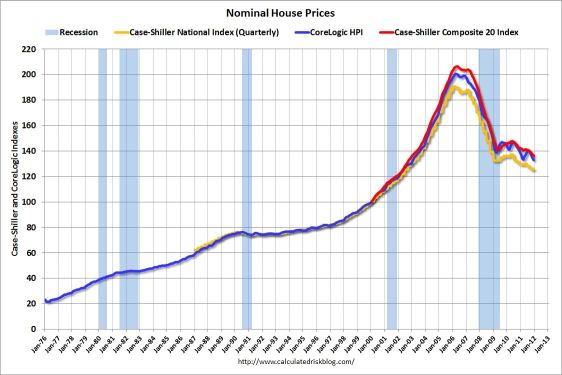

US House Prices: Graphs, Nominal and Real Prices

Calculated Risk, 25 March 2014

Nice Charts, Highly Recommended

All-time-high house prices in 10 of top 50 US metro areas

Home prices have zipped back into record territory in a handful of American cities,

a milestone that comes seven years after the housing bust ravaged the market and the broader economy.

MarketWatch, Dec. 30, 2013

Rolf Englund blog 5 december 2009:

- Jag tycker det är skriande uppenbart att räntan världen över är för låg och att en större del av stimulanserna borde ske via finanspolitiken. Men väljarna och därmed deras medlöpande politiker är rädda för budgetunderskott och vill hellre att villaägarna skall låna än att staten skall göra det.

Strategin synes vara att det gäller att stabilisera, helst höja, villapriserna så att konsumenterna främst i USA skall återgå till att konsumera med lånta pengar, dvs just det som ledde fram till katastrofen.

Detta kan inte vara klokt.

How to solve the financial crisis?

Let me tell you a little secret, folks.

Play for time, pray for markets to turn.

Allan Sloan, senior editor CNN, August 18, 2008

“secular stagnation”

In a fascinating discussion with other leading international economists, Professor Summers argued that the only compelling solution to low growth was public investment.

Unconventional monetary policy, he argued, was no match for the problem, and in any case ran the risk of creating asset bubbles and renewed financial instability.

He also expressed grave concerns about the distributional consequences of sustained periods of negative real interest rates.

Jeremy Warner, Telegraph, 23 Jan 2014

Is the global economy confronting another rash of housing bubbles?

In the aftermath of the most recent housing crash in the US,

to forecast a repeat performance in short order would imply a collective memory loss in banking of quite colossal dimensions.

John Plender, Financial Times 3 December 2013

In the aftermath of the most recent housing crash in the US, which saw real house prices fall by more than 40 per cent nationwide, that seems counter-intuitive. Excessive real estate lending was, after all, at the very heart of the great financial crisis. To forecast a repeat performance in short order would imply a collective memory loss in banking of quite colossal dimensions.

Yet as Nouriel Roubini of Roubini Global Economics points out, signs of frothiness, if not outright bubbles, are reappearing in housing markets

The logic is similar to the 1980s. Then, the economy appeared to have lost its capacity for spontaneous innovation and growth, so throwing debt at it seemed the only way of keeping up living standards. Today it is the debt hangover from the crisis that results in anaemic growth, so cranking up the housing market with more debt is an electorally tempting strategy.

That said, addressing a problem of excessive debt by encouraging people to take on more debt borders on lunacy.

It is also more dangerous than in the 1980s – and not just because the UK household debt-to-income ratio of 140 per cent is much higher than in the US and the eurozone.

Back then inflation was so high that while real house prices went down in a housing bust, nominal prices remained pretty stable. So banks did not have to make big write-offs. From the borrowers’ perspective the value of the debt eroded and real interest rates remained negative as they waited for the value of the home to go back up.

No such relief is available to current borrowers – a point that applies across most of the developed world

Conservatives and the cult of home-ownership

Promoting house-buying is a form of stimulus that does not overtly add to the fiscal deficit

Samuel Brittan, FT, November 28, 2013

Not that long ago, macroeconomists were congratulating central bankers

(and central bankers were, of course, congratulating themselves)

over doing a pretty good job of getting this right.

Inflation, occasional commodity shocks aside, was indeed low and stable, and from 1985 to 2007 the real economy was fairly stable too.

Then came catastrophe – and as so often happens, when the house collapses you find the skeletons that were lurking in the closet all along.

The stability of prices and output masked an underlying unsustainable growth in leverage

Paul Krugman, New York Times blog, September 25, 2013

And here’s the worrisome thing:

what if it turns out that we need ever-growing debt to stay out of a liquidity trap?

Paul Krugman, New York Times blog, September 25, 2013

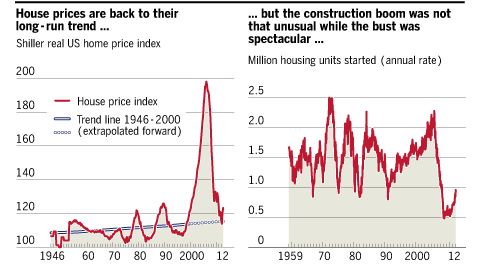

There is no good way to define fair value for houses, says Robert Shiller

Today, he says US home prices are close to their long-run trend.

Financial Times 18 February 2013

The six-year bubble upset all notions of what a house is truly worth.

Sleepy little bungalows in Florida doubled in price; your house, suddenly, could make you rich.

The US has plenty of land, so outside big cities the main cost of a house is construction, and the main cost of construction is labour.

That means that in the long run, house prices should track rising wages – but not run ahead of them.

Robert Shiller, the Yale economist who nailed the housing bubble before it burst

"Housing traditionally is not viewed as a great investment.

It takes maintenance, it depreciates, it goes out of style. All of those are problems.

And there's technical progress in housing. So, new ones are better."

These were some of the issues Shiller addressed in his classic book, "Irrational Exuberance."

Business Insider 7 February 2013

"So, why was it considered an investment? That was a fad. That was an idea that took hold in the early 2000's.

And I don't expect it to come back. Not with the same force. So people might just decide, "Yeah, I'll diversify my portfolio. I'll live in a rental." That is a very sensible thing for many people to do."

Shiller was right about market irrationality then, and he’s still right now

— with two big bubbles that he called correctly under his belt.

The question we should ask, however, is why the economics profession has been so resistant to the obvious.

Paul Krugman December 3, 2010

Nearly 11 million borrowers are underwater on their mortgages,

owing more than their homes are worth and yet

home equity lines of credit are suddenly on the rise again.

Diana Olick, CNBC 8 February 2013

During the housing boom of the last decade Americans withdrew over $1 trillion in home equity.

They did it through cash-out refinances, home equity loans, and home equity lines of credit. The latter allowed them to use their homes like an ATM.

They spent the money on cars, televisions, vacations and fancy home upgrades.

It was seemingly endless equity, until suddenly that equity was gone.

The average home equity line in October of 2012 was just below $90,000 compared to October 2006, when lines averaged just over $100,000, according to Equifax.

A housing boom will lift the US economy

That turn in the market is occurring now and it should become a boom by 2015

Roger Altman, Financial Times, October 11, 2012

There is no sector of America’s economy that is more cyclical than housing. If it is pushed down far enough and long enough, as it was in the post-2008 housing depression, it will eventually snap back to levels that exceed historical norms.

It will be powerful enough, together with rising oil and gas production and other factors, to lift the entire US economy.

Full text

Early this year when I wrote The Housing Bottom is Here and Housing: The Two Bottoms, I pointed out

there are usually two bottoms for housing: the first for new home sales, housing starts and residential investment, and the second bottom is for house prices.

When I posted that graph, the bottom wasn't obvious to everyone. Now it should be, so here is an update to that graph.

CalculatedRisk August 2012

Since the peak of home ownership in 2004, six and a half million additional U.S. households are renting,

equivalent to 90 percent of the increase in total household numbers over that time.

He estimates home ownership will fall to 64 percent over the next two years.

Until real owner-occupants, including the all-important first-time home buyer, return,

a robust recovery in all price tiers of the market will remain out of reach.

Diana Olick, CNBC Real Estate Reporter, 27 July 2012

If the people who have borrowed, the people who have lent and the intermediaries that went between them have made large errors about future prospects, then gross debt can become a serious problem, indeed. It can cause huge crises and subsequent depressions.

Unfortunately, people are regularly fooled by rising asset prices, particularly rising house prices, into borrowing more than they should.

In making such mistakes, they will always be encouraged by the foolish, the ill-informed and, above all, the self-interested.

Maybe, people think, “this time is different”, to quote the title of the seminal book by Carmen Reinhart and Kenneth Rogoff.

Martin Wolf, 25 July 2012

Now consider what happens when the asset prices start to fall.

The housing market has turned—at last

The U.S. finally has moved beyond attention-grabbing predictions. The numbers are now convincing.

Nearly seven years after the housing bubble burst, most indexes of house prices are bending up.

July 12, 2012, on page A2 in the U.S. edition of The Wall Street Journal, with the headline: Housing Passes a Milestone

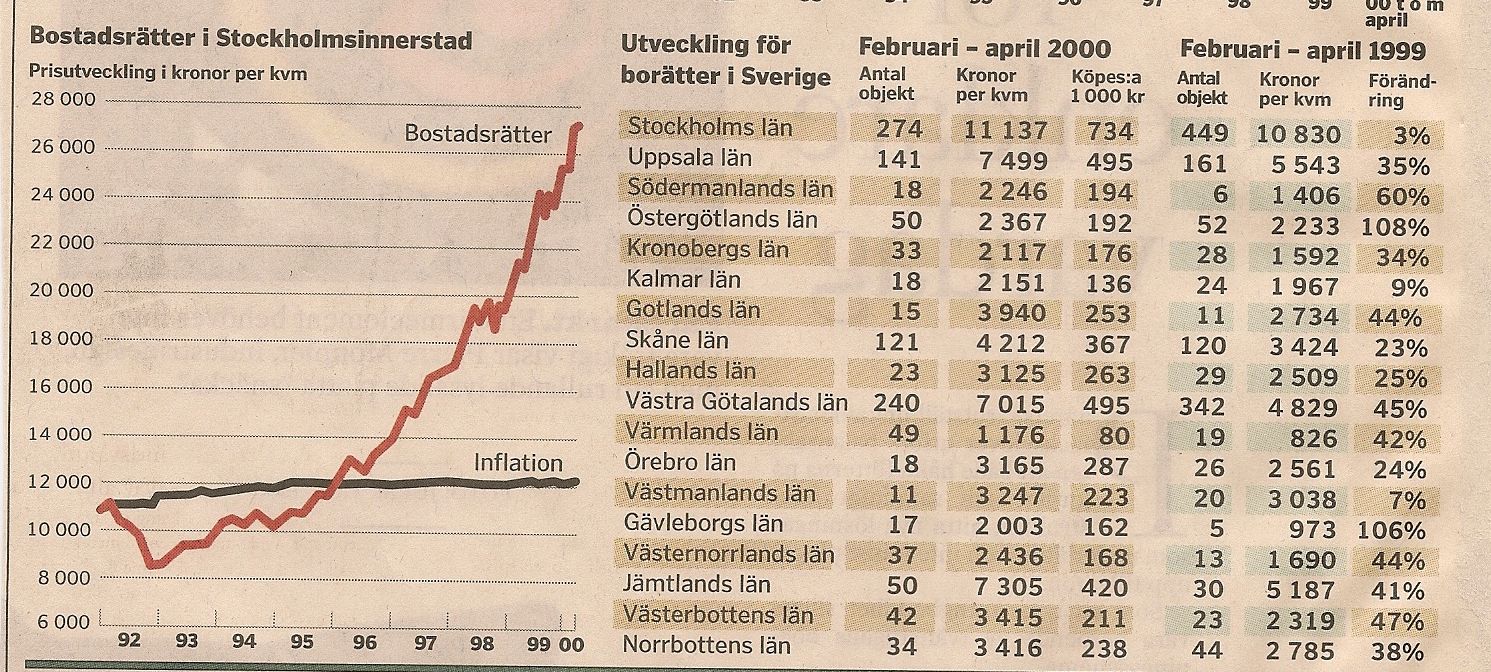

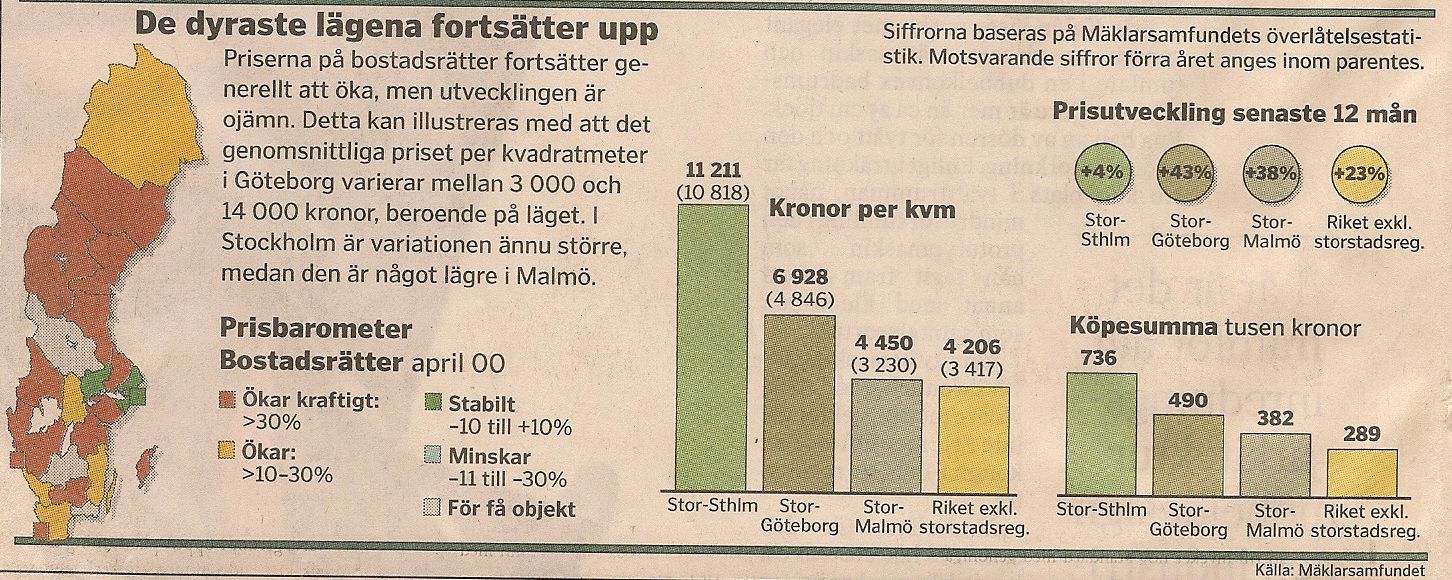

Rolf Englund på internet 2001-03-14

För snart ett år sedan (14/4) pekade SvD i en ledare på att det efter sju feta år oftast kommer sju magra, heter det i en SvD-ledare i dag 2001-03-14.

I en ledare “Felet med Mosesteorin” skrev SvD 2000-03-02 att “efter decennier av skleros och Delorium har EU mycket att lära av den ekonomiska förnyelsen i USA, som tog sin början under Reagan-åren. Aven statsministern bör ta sig tid att studera Prodi-programmets förslag till reformer.

Perssons ekonomiska filosofi samman fattas numera i sentensen om sju feta år, följda av sju magra, den s k Mosesteorin.

Den stämmer inte på USA, som har upplevt en ekonomisk framgång av historiska mått över de senaste decennierna.

Tumbling Home Ownership Marks a Return to Normal

Bloomberg May 4, 2012

For anyone who owns a home, the past six years have seemed anything but normal.

Nationally, home prices are down some 35 percent in that time, and in some cities the drop was almost double that figure.

Even with some recent signs of improvement, the housing market is likely to bounce along the bottom for a long time.

Yet in one sense, we’re returning to normal. The home ownership rate in the first quarter of 2012 fell to 65.4 percent.

It is now at 1997 levels, 3.6 percentage points below the peak reached in the bubble years—and coming closer to what you might call a natural rate for the U.S. economy.

Origins of the Indebted American Homeowner

Not long after the economic crisis began, the president's landmark Conference on Homeownership reported that

"down payments of 10 percent, 5 percent, and even nothing down" had become common practice in the home-mortgage market.

Reliance on second mortgages and novel financing terms, the report noted, were also widespread.

Although these developments sound all too familiar, this Conference on Homeownership was held in 1931 and the president sponsoring it was Herbert Hoover

R. Daniel Wadhwani, Bloomberg April 20, 2012

Bernanke:

Low Rates Didn’t Cause the Housing Bubble

I suppose if I were the head of the Federal Reserve and I had lowered short-term interest rates to freakishly low levels a few years ago and I had promised to keep them there for another few years that I too would probably continue to argue that freakishly low interest rates did not contribute to the massive credit and housing bubble and the financial crisis that followed

Tim Iacono 23 March 2012

A huge “savings glut”, an idea famously proposed by Ben Bernanke in 2005

The real interest rate on US and UK government debt is currently near to zero

Martin Wolf, 19 March 19 2012

House prices fell in 19 of the 20 cities in December compared to the same month in 2010

"Momentum matters in the housing market — different from the stock market — and we are still on a downward momentum path,"

Robert Shiller, founder of the Case-Shiller index, told CNBC

Prices have fallen 34 percent nationwide since the housing bust, to 2002 levels

RE: The charts of CalculatedRisk are probably the best in the world

The collapse in housing and the 33 percent plunge in house prices since 2006 are favoring renting over homeownership.

This trend will dominate the housing market for the next four or five years, and put additional pressure on a weak economy

A. Gary Shilling, part 3 of 3, links to earlier, Bloomberg February 24, 2012

The Coming Collapse in Housing

I am convinced that the housing bubble is gigantic and will burst before long

with massive implications here and abroad.

In fact, it's the key to the global economic outlook

Gary Shilling at John Mauldin 17/11 2006

Houses are the major assets of the American middle class

Most Americans are therefore far poorer than they were six years ago.

Almost one out of three homeowners with a mortgage is now “underwater”,

owing more to the banks than their homes are worth on the market

Robert Reich, Financial Times 27 February 2012

“So far we are seeing, at worst, an orderly decline in the housing market,” he said.

Tim Iacono, 13 January 2012

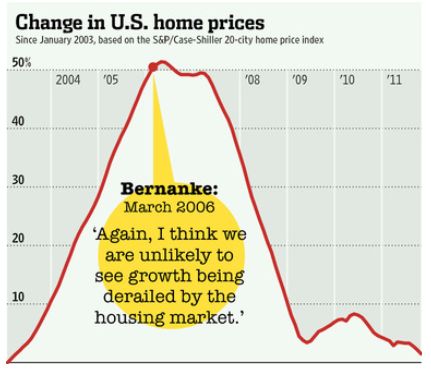

Mr. Bernanke predicted a “soft landing” for the economy as 2006 ended, not a housing bust that would trigger the worst financial crisis since the Great Depression.

Timothy Geithner, then president of the New York Fed and now Treasury Secretary, playfully offered this forecast about Mr. Greenspan’s legacy: “I think the risk that we decide in the future that you’re even better than we think is higher than the alternative.”

According to the Federal Reserve, American real estate lost more than $6 trillion in value, or almost 30 percent, between 2006 and 2010.

One in five American homeowners is underwater, owing more on a mortgage than what the home is worth.

Michael F. Ford, Washington Post, 6 January 2012

Total debt-to-GDP levels in the 18 core countries of the OECD rose from 160 percent in 1980 to 321 percent in 2010.

Disaggregated and adjusted for inflation, these numbers mean that the debt of nonfinancial corporations increased by 300 percent,

the debt of governments increased by 425 percent, and the debt of private households increased by 600 percent.

David Rhodes and Daniel Stelter, via John Mauldin, January 2012

Now we know that the recent housing crash was about 14 percent worse than previously thought.

Diana Olick, CNBC Real Estate Reporter, 21 Dec 2011

Home prices languish near post-bubble lows, over 30% below peak.

The plunge in prices has left nearly a quarter of all mortgage borrowers owing more than the value of their homes;

nearly 10m are seriously delinquent on their loans or in foreclosure.

The Economist print 5 Nov 2011

According to one analysis, there are now 1.5m more young adults (aged 18 to 34) living at home than would be expected, given long-term trends. Thrift imposed by a sickly economy is probably the principal cause.

The housing numbers are chilling.

Tens of millions of Americans are being crushed by the overhang of mortgage debt.

And Congress and the White House have yet to figure out that the economy will not recover until housing recovers

— and that won’t happen without a robust effort to curb foreclosures by modifying troubled mortgage loans.

New York Times editorial 21 August 2011

The housing numbers are chilling. Sales of existing homes fell in July by 3.5 percent, while prices were down 4.4 percent in July from a year earlier.

In all, prices have declined 33 percent since the peak of the market five years ago, for a total loss of home equity of $6.6 trillion.

There’s no letup in sight. Currently, 14.6 million homeowners owe more on their mortgages than their homes are worth,

and nearly half of them are underwater by more than 30 percent.

At present, 3.5 million homes are in some stage of foreclosure.

Nearly six million borrowers have already lost their homes in the bust.

Huspriserna vänder inte uppåt förrän köparna känner att arbetsmarknaden har förbättrats,

samtidigt som arbetsmarknaden inte vänder uppåt förrän huspriserna stiger igen

så att amerikanarna kan fortsätta att, likt svenskarna, köpa för de pengar de lånar på huset

Rolf Englund blog 3 juni 2011

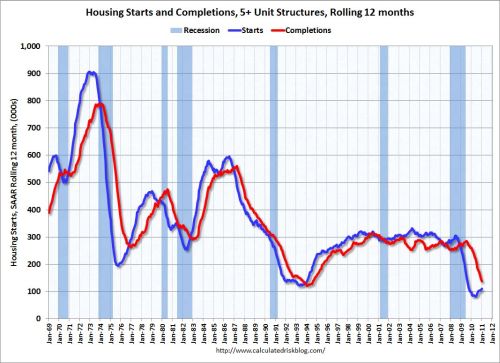

The U.S. is on pace for a record low number of total housing completions this year,

and the fewest since the Census Bureau started tracking completions in the '60s.

CalculatedRisk 19 August 2011

Table of net housing units added to the housing stock since 1990

The crisis that started in the US real estate sector in 2007

has devastated state finances on both sides of the Atlantic and is threatening to wreck the euro and trigger a second global downturn.

Der Spiegel 8 August 2011

Ramsey says every housing statistic he tracks, including new and existing home prices and the performance of homebuilding stocks, has so far matched the pattern of prices after the bursting of other bubbles, including the Dow Jones industrial average following the crash of 1929 and Japan’s Nikkei after its 1989 peak.

The Housing Horror Show Is Worse Than You Think

It starts with a steep decline lasting three or four years, followed by a brief rally that ends in years of stagnation.

The Dow took 35 years to return to pre-crash levels. The Nikkei trades at less than a third of where it peaked 22 years ago.

“The housing decline,” he says, “will be a long, multiyear process, and the multiplier effect across the economy will be enormous.”

Bloomberg 7 July 2011

Now we know that the recent housing crash was about 14 percent worse than previously thought.

Diana Olick, CNBC Real Estate Reporter, 21 Dec 2011

Shadow inventory

(properties with seriously delinquent loans or properties already in foreclosure/repossessed),

which CoreLogic just reported now stands at 1.6 million properties in October,

are suddenly a far greater share of the overall market, since normal for-sale inventory dropped by 14 percent with the revisions.

As we’ve already noted on this page, foreclosures are increasing, as the backlog from the so-called “robo-signing” paperwork scandal makes its way through final processing.

Robert Shiller, co-creator of the S&P/Case-Shiller Home Price Indices

Claiming that he wasn't making any predictions, he predicted that home prices could fall another 25 percent.

"Statisticians deal with things that repeat themselves. This housing boom and bust is so historic and unprecedented, you can't forecast the future because you have no comparison."

Diana Olick, CNBC Real Estate Reporter, 10June 2011

I happened to be at the conference yesterday where he said that. In fact, I was a speaker/panelist at the Standard and Poors "Housing Summit 2011: Boom, Bust and Beyond."

I have to say, leaving yesterday's conference, I felt a strange unease

because all these experts who are supposed to tell us when it's all going to be alright...don't have a clue.

--

Shiller was right about market irrationality then, and he’s still right now

— with two big bubbles that he called correctly under his belt.

Paul Krugman December 3, 2010

Diana Olick

CNBC Real Estate Reporter

It's official:

The housing crisis that began in 2006 and has recently entered a double dip

is now worse than the Great Depression.

CNBC 14 Jun 2011

Prices have fallen some 33 percent since the market began its collapse, greater than the 31 percent fall that began in the late 1920s and culminated in the early 1930s, according to Case-Shiller data.

Home prices in Q1 of this year are now 2.9 percent below the previous quarterly bottom in Q1 of 2009,

effectively giving up all the gains of the past few years, which were of course fueled by the home buyer tax credit.

Diana Olick, CNBC Real Estate Reporter, 31 May 2011

Prices have now fallen, on this index, more than they did during the Great Depression.

"On that occasion, the peak in prices was not regained until 19 years after they first fell," notes Paul Dales at Capital Economics.

The housing market

The darkest hour

House prices dropped 3.3% in the year, the fastest decline since November 2009

That would mean big trouble for the economy.

The Economist print 19 May 2011

Home prices are falling in most major U.S. cities, and the average prices in four of them are at their lowest point in 11 years.

The Standard & Poor's/Case-Shiller 20-city index shows price declines in 19 cities from December to January. Eleven of them are at their lowest level since the housing bust.

Home values in Atlanta, Las Vegas, Detroit and Cleveland are now below January 2000 levels.

CNBC 29/3 2011

US Building permits fell to an annual rate of 517,000 permits last month,

the lowest level seen since the government started tracking the figures in 1959

CNN March 16, 2011

US Housing Starts See Biggest Drop Since 1984

CNBC 16 March 2011

Why it makes sense to hope for a house price crash

Student debts are making it impossible for many young people to save - even before tuition fees rise to £9,000 a year -

and could push the average age of first time buyers up to 44

Ian Cowie, Daily Telegraph,personal finance editor 3/3 2011

Just when their parents bought their first home, typically around the age of 27, the graduates of tomorrow will find that the Student Loans Company has first call on any spare cash they may scrape together.

The combined REO (Real Estate Owned) inventory

for Fannie, Freddie and the FHA

increased to a record 295,307 units at the end of Q4

CalculatedRisk on 2/24/2011

For 2011, we should expect multi-family completions to be

at or near a record low, and an increase in multi-family starts.

CalculatedRisk 16/2 2011

Robert Shiller, a Yale economist and half of the Case-Shiller team:

"There's a substantial risk of home prices falling another 15%, 20% or 25% more,"

CNN February 22, 2011

*

Video:

Yale economist Robert Shiller talks about the latest release of the S&P Case-Shiller Home Price Index and,

again this month, is exceptionally gloomy about the path forward.

Tim Iacono 23, 2011

Why a Housing Double Dip Could Kill the Recovery

TIME, Feb. 08, 2011

The Fed can keep interest rates low to encourage lending, and the government can dole out tax breaks to encourage spending, but as Dales points out,

"If you don't have a job, you aren't going to be able to pay your mortgage."

Indeed, the biggest factor in mortgage defaults is unemployment

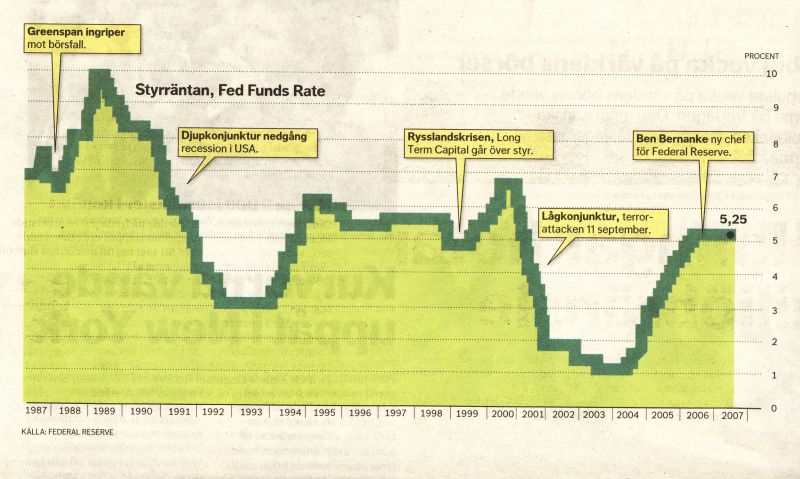

After eighteen years as the world’s most powerful central banker, Alan Greenspan has changed the way people think about money, credit,

and most importantly, he has changed the way people view debt.

Debt, a pariah to generations following the Great Depression, has been embraced by recent generations.

Tim Iacono, February 11, 2011

/House/ Ownership Society Is Over

Diana Olick, CNBC Real Estate Reporter, 1 Feb 2011

The biggest vacancy jump was in what's called "principal cities." These are the lower income, higher crime areas that Fannie Mae and Freddie Mac and prior administrations tried to bolster homeownership in.

Some 5.6m US home loans are at least three months in arrears on payments

FT January 23 2011

Get Ready For Another Housing Crash

John Carney, Senior Editor, CNBC 18 Jan 2011

The best evidence that we're headed for a double-dip in housing is the quality of the mortgages during the recent period in which the housing market seemed to improve in many areas.

It implies that home prices may be due for a another crash, as lenders try to avoid incurring losses from mortgage put-backs by raising credit quality once again. Much of the supposed health of the housing market may have been just another easy money illusion.

Unscientific but entertaining estimates of how long citizens would need to work

to afford a 100-square-metre apartment in central Beijing, which currently sells for about Rmb3m ($450,000)

FT December 23 2010

I dag kan vi konstatera att Krugman haft fel inte bara om Baltikum, Grekland, Sverige och USA utan också om Storbritannien.

Märkligt nog har han fått stöd av den traditionellt konservativa internationella valutafonden som borde ha vetat bättre men nu får dela skammen med Krugman.

Anders Åslund, SvD 24 maj 2015

Klokt nog tog premiärminister David Cameron och finansminister George Osborne itu med de svaga statsfinanserna.

Från 2010 till 2014 halverade de Storbritanniens budgetunderskott till 5,7 procent av BNP.

Liksom i Sverige och Baltikum gav en ansvarsfull budgetpolitik goda ekonomiska resultat,

ty den återställde förtroendet hos marknaden och uppmuntrade investeringar.

If this sounds to you like something Herbert Hoover might have said, you’re right: It does and he did.

The confidence fairy has failed to show up: none of the countries slashing spending have seen the predicted private-sector surge.

Paul Krugman 19 February 2012

USA har i genomsnitt haft en marginellt negativ realränta sedan januari 2002,

vilket ledde till en ohygglig fastighetsbubbla, som i sin tur orsakade den stora recessionen i hela världen.

Märkligt nog håller Riksbanken på att upprepa den amerikanska centralbankens misstag.

Varför vill någon upprepa det största ekonomiska misstag världen sett efter att kommunismen föll?

Anders Åslund, DN Debatt 22/12 2010

Anders Åslund är senior fellow vid Peterson Institute for International Economics i Washington

Förklaringen förefaller vara Riksbanksstyrelsens två akademiker. De har till och med röstat emot de senaste minimala räntehöjningar som Riksbanken genomfört.

Liksom Alan Greenspan och Bernanke hävdar de att det är omöjligt att identifiera finansiella bubblor, medan de tror sig kunna mäta outnyttjad kapacitet med stor exakthet.

Se även

Får Karolina Ekholm priset för årets understatement?

- Mot bakgrund av den kraftigaste recessionen i världsekonomin sedan andra världskriget finns det anledning att se över om den politik som centralbanker bedriver kan utformas för att bättre kunna främja en balanserad ekonomisk utveckling.

Rolf Englund blog 4/12 2009

Anders Åslund, DN Debatt 1998-01-26

”Asienkrisen är i hög grad en normal aktie- och fastighetskris, orsakad av överdrivna prisstegringar på både aktier och fastigheter,

som följdes av våldsamma prisfall ungefär som i Sverige 1989.

Parallellerna med den långsamma och feldimensionerade liberaliseringen av Sveriges kapitalmarknader under andra hälften av 1980-talet, som ledde till en spekulativ bubbla, är tydliga”.

Anders Åslund och den svenska fastighetsbubblan

Rolf Englund blog 22/12 2010

Paul Krugman's Blind Spot

Sorry, but the New York Times' star columnist just doesn’t understand Europe.

Anders Åslund, Foreign Policy 8 November 2013

The total value lost since the housing market's peak in 2006 is $9 trillion

American homes are expected to be worth $1.7 trillion less in 2010 than they were worth last year

This year's drop in home values is 63% bigger than the $1 trillion dip in 2009

CNN 9/12 2010

"It's a testament to the nearly irresistible force of the overall market correction that government incentives can only temporarily hold back the tide, and that the market will ultimately find its natural equilibrium of supply and demand," said Zillow Chief Economist Dr. Stan Humphries.

"Det är viktigt att bromsa en bubbla tidigt"

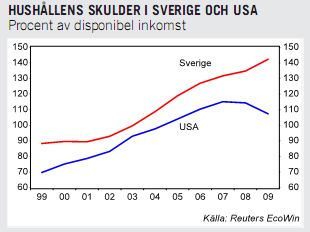

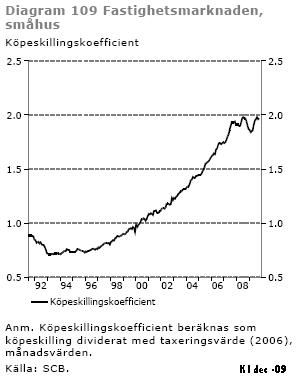

Belåningsgraden för svenska hushåll nu högre än innan 1990-talskrisen,

och högre än för amerikanska hushåll.

Svenskt Näringsliv 9/12 2010

Housing Double-Dip Confirmed, November 30, 2010, Tim Iacono

Bank runs have not recurred (after Norther Rock), in spite of the eurozone’s continuing crisis.

But the calm ignores a writhing nightmare of worries behind the doors of once unquestionably sound institutions from Dublin to Athens.

Financial Times December 8 2010

This couple is so happy because, on the advice of Money Magazine, June 26th, 2005, they have opened up a home equity line of credit – they have done the number one “smartest thing” that they could do with their money.

Tim Iacono September 25, 2010

...

Seniorlån - lev på ditt boende

Känner du att det skulle vara bra med lite extra pengar varje månad? Visste du i så fall att det idag finns goda möjligheter att få en extra månadsinkomst från ditt boende?

Allt fler har upptäckt möjligheterna med att leva på sitt boende. Genom att frigöra en del av bostadens värde med hjälp av ett seniorlån skapas en extra månadsinkomst utan att du behöver sälja din bostad.

Reklam från AG Pension september 2010

All western governments face severe difficulties in the years ahead

House prices have fallen and interest rates are low, but in Britain a mortgage of three times earnings will not buy a home on the edge of

a provincial city for even a relatively high-income family on say, £60,000 a year.

Max Hastings, FT October 15 2010

In The Age of Deleveraging, Gary Shilling notes that with deleveraging comes slow economic growth,

and he details nine reasons why real GDP will rise only about 2% annually in the years ahead

— far below the 3.3% growth it takes just to keep the unemployment rate stable.

John Mauldin 15/11 2010

At the current rate of job creation, the nation would need nine more years to recapture the jobs lost during the recession.

And that doesn’t even account for five million or six million jobs needed in that time to keep pace with an expanding population.

Median house prices have dropped 20 percent since 2005. Given an inflation rate of about 2 percent — a common forecast — it would take 13 years for housing prices to climb back to their peak, according to Allen L. Sinai, chief global economist at the consulting firm Decision Economics.

Commercial vacancies are soaring, and it could take a decade to absorb the excess in many of the largest cities.

New York Times 13 Oct 2010

Home price indexes; Down again

THE storm clouds have been gathering for months. Almost immediately after the expiration of the government's tax credit for homebuyers,

it became clear that American housing market stability had been remarkably dependent on the generous subsidy.

The Economist Oct 26th 2010

These figures may understate actual price declines. Case-Shiller numbers are a three-month moving average, and so August prices reflect sales that closed in June, July, and August.

Given the combination of the expiration of the home buyer tax credit

and the increasing number of loans moving to final foreclosure,

we knew that home prices overall would take a hit, but it would take a while.

Well we're here.

Diana Olick, CNBC Real Estate Reporter, 15/9 2010

Many real estate experts now believe that home ownership will never again yield rewards

like those enjoyed in the second half of the 20th century.

The wealth generated by housing in those decades, particularly on the coasts,

powered the economy, paying for the education of children and grandchildren,

keeping the cruise ships and golf courses full and the restaurants humming.

New York Times 23 August 2010

If the long term is grim, the short term is grimmer. Housing experts are bracing themselves for Tuesday, when the sales figures for July will be released. The data is expected to show a drop of as much as 20 percent from last year.

The supply of homes sitting on the market might rise to as much as 12 months, about twice the level of a healthy market. That would push down prices as all those sellers compete to secure a buyer, adding to a slide that has already chopped off as much as 30 percent in home values.

This graph shows existing home sales (left axis) and new home sales (right axis) through July.

This graph starts in 1994, but the relationship has been fairly steady back to the '60s.

Then along came the housing bubble and bust, and the "distressing gap" appeared

CalculatedRisk 25/8 2010

Housing led the U.S. out of seven of the last eight recessions.

This time, it may kill the recovery.

Bloomberg Aug 23, 2010

Home sales collapsed after a federal tax credit for buyers expired in April. Since then, the manufacturing-led expansion, which began in the second half of 2009, has been waning, with jobless claims rising and factory orders falling.

“If foreclosures continue to mount and depress home prices, that could send the economy back into a recession,” said Celia Chen, an economist who tracks the industry for Moody’s Analytics Inc. “The housing market and the broader economy are closely intertwined.”

One in seven mortgages were delinquent or in foreclosure during the first quarter, the highest in records dating to 1979.

The third graph shows the price declines from the peak

for each city included in S&P/Case-Shiller indices.

Calculated Risk 28/9 2010

Nice Chart

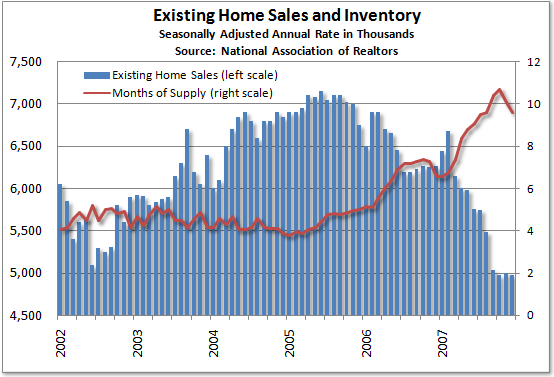

It appears the existing home inventory is still rising,

and with a plunge in sales in July and August, the months-of-supply metric for existing homes will probably be in double digits (over 10 months) later this summer.

That historically means falling prices (about 6 months of supply is a normal market).

Calculated risk July 21, 2010

The housing tax credit was a clear and unequivocal failure. A textbook example of bad policy.

timiacono.com/housing-market-index-hits-17-month-low/

New Home Sales Reach New Record Lows

Tim Iacono, August 25, 2010 with nice chart

Existing Home Sales lowest since 1996

Months of supply increased to 12.5 months in July from 8.9 months in June.

A normal market has under 6 months of supply

CalculatedRisk, 24 August 2010

Analysts had been expecting a drop in July home sales because the month was the first time in a year that buyers were ineligible for the government housing tax credit. But the consensus expectation was for a decline of about 13 percent.

The $8,000 tax credit increased sales and stabilized prices last year, which led Congress to expand and extend the incentive through this spring.

The cost was about $30 billion.

Economists said that just as the credit had artificially buoyed the market, the end of the credit was artificially depressing it.

IHT 24 August 2010

New home construction tumbled in May following the expiration of the homebuyer tax credit in April,

a development that surprised many forecasters for some reason.

SBAB slopar topplånet - bottenlån upp till 95 procent

GP Publicerad 15 april 2005, uppdaterad 19 september 2009, återgiven på svd.se 10 maj 2010

"Förvånande", anser Finansinspektionen

Näringsminister Thomas östros är ägaransvarig för SBAB och hejar på.

- SBAB är en verklig prispressare.

As of March, banks had an inventory of about 1.1 million foreclosed homes, up 20% from a year earlier

Another 4.8 million mortgage holders were at least 60 days behind on their payments …

Based on the rate at which banks have been selling those foreclosed homes over the past few months, all that inventory, real and shadow, would take 103 months to unload.

TIm Iacono/WSJ nice chart 26/4 2010

More evidence has arisen that the "strategic default" consumer spending thesis is correct

- and that the economic recovery on the whole is based on a rotten sham.

In this sleazy imitation of a free market economy, liars, cheats and deadbeats are the ones getting rewarded.

Marcet Oracle, Apr 20, 2010 By: Justice_Litle

Husboom i USA

2010-04-23

New home sales surged 27 percent in March

as buyers rushed to get under contract in advance of the expiring homebuyer tax credit next week.

As opposed to yesterday’s report on existing home sales that reflect closings, new home sales figures reflect contracts signed.

Tim Iacono, April 23, 2010

Waiting for the other shoe to drop

Fears are growing of a second dip in the housing market

Sales of new and existing homes have fallen for three consecutive months. As a result inventories have grown, putting downward pressure on home values.

The Economist print March 25th 2010

"The preservation of a sense of national identity"

What is the long-term justification for putting taxpayers on the line to subsidize homeownership?

Is this nothing more than a sacred cow in American society — a political necessity because so many voters own homes and are mindful of their resale value?

Robert J. Shiller, New York Times March 5, 2010

$1,000bn

Median single family house prices nationwide are down by slightly more than 30 per cent from their early 2006 peak.

Roughly one in four mortgages today exceeds the house’s value – approximately 10.7m homes.

Mort Zuckerman, FT March 4 2010

The writer is editor in chief of US News & World Report and chairman and co-founder of Boston Properties

There are an estimated 7m homes empty today, and an estimated 7.7m houses and condominiums behind on their mortgage payments. This is tantamount to a shadow inventory. More than 4m of those are now delinquent and going through some form of foreclosure or related procedures

The banks would receive federal loans in exchange for shaky mortgages. This may be the only way to reduce mortgage principals to the value of the houses. It is estimated it would take more than $1,000bn to do this.

"Baby boomers with 80pc of UK wealth shouldn’t feel guilty about younger generations' problems"

80 pc of the Britain's net personal wealth is owned by people aged over 50

while younger folk often have no savings, substantial debts and little hope of becoming homeowners any time soon.

Daily Telegraph, December 24th, 2011

Baby boomers – or those born within 20 years of the end of World War II – were fortunate to enjoy

easy mortgage availability and decades of house price inflation plus final salary or defined benefit pensions denied to most young adults today.

The average age of first-time buyers is now 37 or about 10 years later than two decades ago.

“Holidays abroad are now an accustomed treat for 20-year-olds rather than a luxury for baby boomers, many of whom never took overseas holidays at that age and where a vacation might have meant a week in Norfolk rather than a beach in foreign climes.

The baby boomers, those born between 1946 and 1970, were the richest, and largest, generation that the world has ever seen.

Unsurprisingly, they created a truly golden age for housing, auto sales and overall consumer demand. Mr Paul Hodges, Letter FT, 6 september 2011

Why a house-price bubble means trouble

Ccontrast today’s low-inflation economies with the high inflation of the 1970s and 1980s.

Back then, paying off your mortgage was a sprint:

After five years of that, inflation had eroded the value of the debt and mortgage repayments shrank dramatically in real terms.

Today, a mortgage is a marathon.

Interest rates are low, so repayments seem affordable. Yet with inflation low and wages stagnant, they’ll never become more affordable.

Tim Harford, FT 21 November 2014

Because you are a sophisticated reader of the Financial Times you have, no doubt, figured all this out for yourself.

Most house buyers have not. Nor are they being warned.

I checked a couple of the most prominent online “affordability” calculators. Inflation simply wasn’t mentioned, even though in the long run it will affect affordability more than anything else.

Ccontrast today’s low-inflation economies with the high inflation of the 1970s and 1980s. Back then, paying off your mortgage was a sprint: a few years during which prices and wages were increasing in double digits, while you struggled with mortgage rates of 10 per cent and more. After five years of that, inflation had eroded the value of the debt and mortgage repayments shrank dramatically in real terms.

Today, a mortgage is a marathon. Interest rates are low, so repayments seem affordable. Yet with inflation low and wages stagnant, they’ll never become more affordable. Low inflation means that a 30-year mortgage really is a 30-year mortgage rather than five years of hell followed by an extended payment holiday. The previous generation’s rules of thumb no longer apply.

This isn’t the only behavioural oddity when it comes to housing markets.

zcse

Oscar Properties aktie faller handlöst på börsen – aktien handlas ner 19 procent.

Johan Hellekant SvD 18 februari 2019

Är storbankerna så stresståliga som Finansinspektionen antyder?

Patricia Hedelius: SvD 25 november 2018

En radda försvarstal på löpande band

– och kanske nya reor på bostadsmarknaden.

Louise Andrén Meiton SvD 8 november 2018

Om lönepengar och lånepengar

Englund blog 12 augusti 2009

Det som spräckte dåtidens bubbla var en överbelåning av amerikanska fastigheter, som började kollapsa sommaren 2007.

I dag finns ingen liknande överbelåning på fastigheter, förutom i Sverige poängterar Peter Malmqvist

SvD 3/8 2018

– Marknaden för nyproducerade bostadsrätter har imploderat.

Det är en bubbla som håller på att spricka, men effekterna blir nog väldigt partiella.

Det är de unga som tvingas betala priset för bostadsrallyt

Vad känner unga vuxna när samma lön och anställning köper betydligt mindre bostad än för tidigare generationer?

Mattias Svensson, Signerat DN 26 juli 2018

Bankcheferna tror inte på kris:

”Borg för alarmistisk”

SvD 5 juli 2018

Sweden

Indebtedness worries both FI and the central bank, the Riksbank, which fears that a sharp fall in house prices could lead debt-laden households to spend less, knocking back growth and employment.

It worries that banks, of which just four account for 75% of mortgages, could find loans harder to fund.

They do this by selling bonds, some in foreign currency, with the loans as collateral.

The Economist 21 June 2018

”Sverige är på väg mot en bostadskrasch”

Myndigheter och politiker har ungefär ett år på sig att agera innan de tvingas ta hand om en finanskris.

Göran Collert, Sverker Lerheden och Roland Petersson SvD 28 maj 2018

Produktionskostnaden för hyresrätter skulle behöva minska med omkring 20 procent och priserna för bostadsrätter skulle behöva minska med omkring 40 procent för att vi i Sverige skall ha en långsiktigt uthållig bostadsmarknad.

Göran Collert är före detta koncernchef och styrelseordförande i Swedbank

Det ligger tyvärr en del i kritiken att bostadsutvecklarna byggt för mycket i attraktiva lägen,

skriver Anders Lago, förbundsordförande HSB, och Pernilla Bonde, vd HSB Riksförbund.

SvD 15 maj 2018

Nya lägenheter står tomma, trots att hundratusentals unga bankar på dörren för att komma in på bostadsmarknaden.

Låt er inte luras – vi ser en kollapsad bomarknad

Patricia Hedelius SvD 23 april 2018

Genomsnittsköparen har helt enkelt inte råd – ens efter det tvåsiffriga prisfallet och bostadsutvecklarnas prissänkningar – att köpa en normal trea eller större.

Det i sin tur betyder att alla de som byggt en förmögenhet i sitt boende, alltså äldre bostadskarriärister oavsett om de egentligen sitter i bostadsrätt eller villa, kommer ha svårt att realisera sin bostad till pengar på nuvarande nivåer.

Frågan är vad som händer med alla dem som i år ska flytta in i sin nyproducerade bostadsrättslägenhet.

En stor andel av dem har idag boenden som måste säljas för att finansiera inflyttningen och slutbetalningen till bostadsutvecklaren.

Det betyder i sin tur att det är på gång ett stort utbud från den här gruppen. Det kan röra sig om stora tal.

I fjol var det runt 15 000 lägenheter som färdigställdes i Stockholms län

Bostadspriserna i Stockholms- och Göteborgsregionerna kommer att falla med cirka 5 procent innan 2018 är över.

Swedbanks chefsekonom Anna Breman SvD 28 mars 2018

Men det finns ett skräckscenario:

– Värsta scenariot är globala kris som snabbt sprider sig in i Sverige.

Och då är vi verkligen sårbara genom bomarknaden, säger Anna Breman.

På SvD:s fråga kritiserar chefekonomen att fokus allt för mycket har legat på att förtäta befintlig storstadsbebyggelse,

i ett läge där egentligen stora nya stadsdelar behövs.

Det handlar enligt /Swedbanks chefsekonom/ Anna Breman om att klara en folkökning på ytterligare en miljon inom åtta år.

Professor: Bopriserna bör falla med 50 procent

Enligt Hans Lind borde ett rimligt riktmärke för bostadspriserna vara

att en familj med normalinkomst ska kunna köpa ett radhus i en storstadsförort.

SvT 12 mars 2018

När Stockholms Handelskammare i torsdags anordnade en debatt om det finns en bostadsbubbla eller inte så var

de inbjudna representanterna från byggbranschen överens om att det inte finns någon bubbla.

Antalet bostadsaffärer brukar sedan ta fart under våren. Men enligt Per-Arne Sandgren finns det just nu inte mycket som talar för en prisuppgång.

– Men en utplaning kommer säkert att komma, säger Per-Arne Sandgren, analyschef på Svensk mäklarstatistik.

SvT Nyheter 15 januari 2018

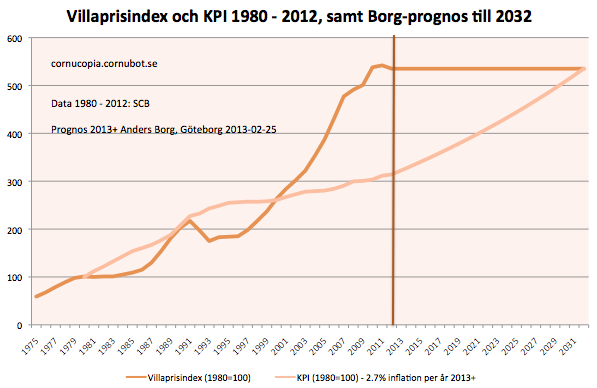

Anders Borg, SvD 21 januari 2014:

- Jag tror att vi ska räkna med stillastående priser på bostäder under tio år framöver.

Professor Irving Fisher, October 1929:

"stock prices have reached what looks like a permanently high plateau."

– Jag tror inte inte att det hade varit bra med fortsatta prisökningar i den storleksordning vi har sett, 10–15 procent om året, säger Cecilia Skingsley.

Enligt Cecilia Skingsley beror prisfallet på det höga byggandet de senaste åren.

Det ökade utbudet av bostäder gör att priserna sannolikt kommer fortsätta att falla något den närmsta tiden

SvD 12 januari 2018

– Men sedan talar ändå den starka ekonomiska utvecklingen både globalt och i Sverige för en ganska stabil prisutveckling framöver.

Jag ser inget stort fall utan en naturlig avmattning i prisutvecklingen

Cecilia Skingsley: Den 23 september 1992 blev läget akut.

Dagens promenad via Djurgårdsbron längs stranden förde mig till Källhagen. Vid Gärdet tog jag denna bild.

Kanske detta byggprojekt kan symbolisera gravhögen över bostadsbubblan?

Rolf Englund, 7 januari 2018

e55.se/lagenheter-sanks-med-ett-par-miljoner/

Skräckscenariot: Sverige handfallet vid nästa kris

Bostadspriser i fritt fall och skenande arbetslöshet.

Kritikerna menar att det kan bli följden vid en global kris.

Johan Carlström, SvD 15 december 2017

Riksbankschef Stefan Ingves brukar hävda att hans arsenal är mer eller mindre obegränsad – att banken har andra vapen till sitt förfogande om konjunkturen vänder ner eftersom den alltid kan trycka nya pengar för att få igång inflationen.

Så här långt har banken till exempel använt sedelpressen för att köpa upp nästan hälften av de svenska statsobligationerna.

Stockholm och andra svenska storstäder kan bli det Nya Norrland, fast i en ond spiral av utflyttning och bristande affärsunderlag.

När bostäderna stiger i värde konsumerar hushållen ungefär 25 procent av värdestegringen.

Den konsumtionen försvinner om bostadspriserna inte längre stiger.

Mattias Svensson, Fastighetstidningen 3 oktober 2017

Skärpningen av amorteringskravet undantar nyproduktion

Patricia Hedelius SvD 11 december 2017

Köpstarka bostadsspekulanter med höga löner eller en förmögenhet som ger dem gräddfil till den svenska överhettade bostadsmarknaden är de som gynnas av undantaget för lyxlägenheter. För nyproduktion är i de allra flesta fall just lyxlägenheter.

Det är för att man byggt för dom rikaste som kommunerna kunnat kammat hem ohemula pengar på markförsäljning och bostadsbyggarna kunnat vada i vinster de senaste åren.

Det är också därför som vi nu står inför paradoxen med ett överutbud och en stor efterfrågan av bostäder.

Fallande bopriser ett hot mot hela börsen

Anders Elgemyr analytiker på Jarl Securities har sammanställt en lista över de mest riskfyllda aktierna kopplade till bostäder.

Patricia Hedelius SvD 6 december 2017

– Men så länge inget systemkritiskt bolag havererar som Nyckeln som drog med sig Gota Bank i början av 90-talet

så lär marknaden kunna rida ut stormen. I bästa fall återhämtar sig marknaden inom loppet av två år eftersom det finns en stor underliggande efterfrågan i Sverige.

Kronan till krisnivå efter prisfall på bostäder

Carl Hammer, chefsstrateg på SEB, tror att kronan kommer att stärkas

eftersom det mest sannolika scenariot är att svenska bostadspriser inte kommer att falla mer än tio procent.

SvD 5 december 2017

Risken är om bostadspriserna faller med 20 procent eller mer.

Då skulle kronan i stället försvagas nästan lika mycket som efter den global finanskrisen bröt ut 2008, tror Carl Hammer.

Professor på KTH efterlyser bostadskrasch

- Det vore bra om vi så snabbt som möjligt kan komma ner till långsiktigt vettiga priser

vilket är en halvering av den nivå vi ser nu, säger Hans Lind.

Patricia Hedelius, SvD 30 November 2017

Fyra svenska börsbolag står för nästan hälften - 46 procent - av storbolagens samlade utdelningar.

Börsbolagen är händelsevis Handelsbanken, Nordea, SEB och Swedbank.

En svensk medelklassfamilj som bor i hus eller bostadsrätt kan nu ta stora lån och betala pyttelite i ränta

för att renovera, köpa bilar eller fritidshus.

Aftonbladet 27 November 2017

Claudia Wörmann på SBAB tror inte att en bostadskrasch är förestående.

Harry Flam ser inte heller att vi står inför en bostadskrasch.

– Jag tror inte det kommer att bli något större ras, säger han.

Christina Gustavsson, forskare vid institutionen för fastigheter och byggande på KTH, är lite mer försiktig inför framtiden, och menar att frågan om en eventuell bostadskrasch är svår att svara på.

DN 27 November 2017

Att förändra beskattningen så att reavinsterna inte hindrar rörlighet, avveckla ränteavdragen och

återinföra en rimlig fastighetsskatt vore på sin plats.

Anders Borg, SvD 2 november 2017

Oscar Properties

Flera småsparare har hört av sig till SvD och beskriver hur de blivit rekommenderade att investera i obligationen

som ger en avkastning på 5,5 procent plus den så kallade Stiborräntan.

Investeringen i Oscar Properties uppges ha beskrivits som ”säker” av banken.

Den beskrivning vänder sig Claes Hemberg emot.

SvD Näringsliv 25 oktober 2017

Spotting excessive regional house price growth and what to do about it

Bruegel 18 October 2017

Rapidly rising house prices are a well-known source of financial instability.

This Policy Contribution examines whether there are regional differences in house price growth within European countries and,

if so, whether this warrants more targeted measures to address vulnerabilities

Frågan har ju alltid varit när och inte om bostadskarusellen i storstäderna kommer att hejdas.

DN-ledare 14 oktober 2017

Den svenska hyresregleringen tenderar att låsa in folk där de bor. De som inte har etablerat sig är utfrysta.

Vår skeva skattestruktur gör det samtidigt billigt att låna och bo, men dyrt att flytta från en villa eller bostadsrätt. Flyttkedjorna blir kortare, trögare.

Det vore därför inte så konstigt om den nya byggboomen slutade i en paradox: fina lägenheter som gapar tomma, och fortsatt stor bostadsbrist.

Fastighetsbolag med exponering mot bostadsrättsmarknaden.

JM har backat 21 procent.

- I alla län i Sverige har vi haft det högsta byggandet på 25 år.

SvD 11 oktober 2017

Wallenstam omvandlar första etappen av ett bostadsrättsprojekt

mellan Telefonplan och Älvsjö till hyresrätter.

Aftonbladet 9 oktober 2017

Hyresregleringen finns fortfarande kvar, fast under annat namn.

1917 skakades Sverige av hungerkravaller.

Stapelfödan för personer med låg inkomst var potatis.

För att hålla nere priset på potatis, och hindra bönderna att tjäna pengar, införde regeringen prisreglering på potatis.

Alltså blev det inte lönsamt för bönderna att odla potatis till försäljning.

Grisarnas vanliga föda var kålrötter. De var inte prisreglerade.

Så bönderna gav potatisen till grisarna och sålde kålrötterna till de hungriga stadsborna.

Nils-Eric Sandberg, Byggindustrin 20 september 2017

Regleringar av priset stör innehållet i prisbildningen och felinformerar alla i samhället – producenter, konsumenter, politiker.

Mer av Nils-Eric Sandberg, hyresregleringen och Sven Rydenfelt

Stockholm och andra svenska storstäder kan bli det Nya Norrland, fast i en ond spiral av utflyttning och bristande affärsunderlag.

När bostäderna stiger i värde konsumerar hushållen ungefär 25 procent av värdestegringen.

Den konsumtionen försvinner om bostadspriserna inte längre stiger.

Mattias Svensson, Fastighetstidningen 3 oktober 2017

Ta den där skyltfönsterraden som Mats Jonsson beskriver på sin stadspromenad. Vad har de gemensamt i stort sett allihop?

De är det första man skulle spara in på om privatekonomin krymper.

I det läget ryker hämtmat och restaurangbesök, man kan laga mat i det nyrenoverade köket – pasta och blodkorv om det kniper – och koka kaffe i samma kök istället för att dricka femtiokronorslatte på kafé.

Gymkort, yoga och personlig tränare kan också enkelt sparas in

Skräckscenariot: Sverige handfallet vid nästa kris

Bostadspriser i fritt fall och skenande arbetslöshet.

Kritikerna menar att det kan bli följden vid en global kris.

Johan Carlström, SvD 15 december 2017

Bankernas utlandslån 8.000 miljarder kronor

Patricia Hedelius SvD 8 oktober 2018

Våg av borätter till salu – allt fler sänker priserna

Marknaden nästan svämmar över av bostadsrätter. 25 procent fler objekt var till salu i september jämfört med samma månad tidigare år.

Det har blivit vanligare med prissänkningar.

Johan Hellekant, SvD Näringsliv 1 oktober 2017

Plötsligt händer det – det som alla talat om i åratal. Luften har börjat pysa ur den heta bostadsmarknaden.

Det finns all anledning för i synnerhet köpare som tittar på nyproducerat att se upp i kommande affärer.

Patricia Hedelius, SvD Näringsliv 10 sep, 2017 (uppdaterad 2/10)